ไขข้อสงสัย ทำไมต้องทำประกันสุขภาพพ่วงกับประกันชีวิต

หลายคนอาจเคยได้ยินคำแนะนำว่า “ควรทำประกันสุขภาพพ่วงกับประกันชีวิต” แต่ยังสงสัยว่าเพราะเหตุใดถึงจำเป็น และแตกต่างจากการทำประกันสุขภาพเดี่ยว ๆ อย่างไร คำถามนี้สำคัญมาก โดยเฉพาะสำหรับผู้ที่ต้องการวางแผนคุ้มครองทั้งชีวิตและสุขภาพในระยะยาว

ในบทความนี้นุ่นจึงจะพาทุกคนไปทำความเข้าใจเหตุผล ข้อดี และความคุ้มค่าของการทำประกันสุขภาพพ่วงกับประกันชีวิต ว่าทำไมถึงเป็นทางเลือกที่ตอบโจทย์ทั้งด้านการป้องกันความเสี่ยงและการวางแผนการเงินได้อย่างยั่งยืน

ทำไมต้องทำประกันสุขภาพพ่วงกับประกันชีวิต?

การทำประกันสุขภาพส่วนใหญ่มักต้องทำควบคู่ไปกับประกันชีวิต เนื่องจากเหตุผลสำคัญต่าง ๆ ดังนี้

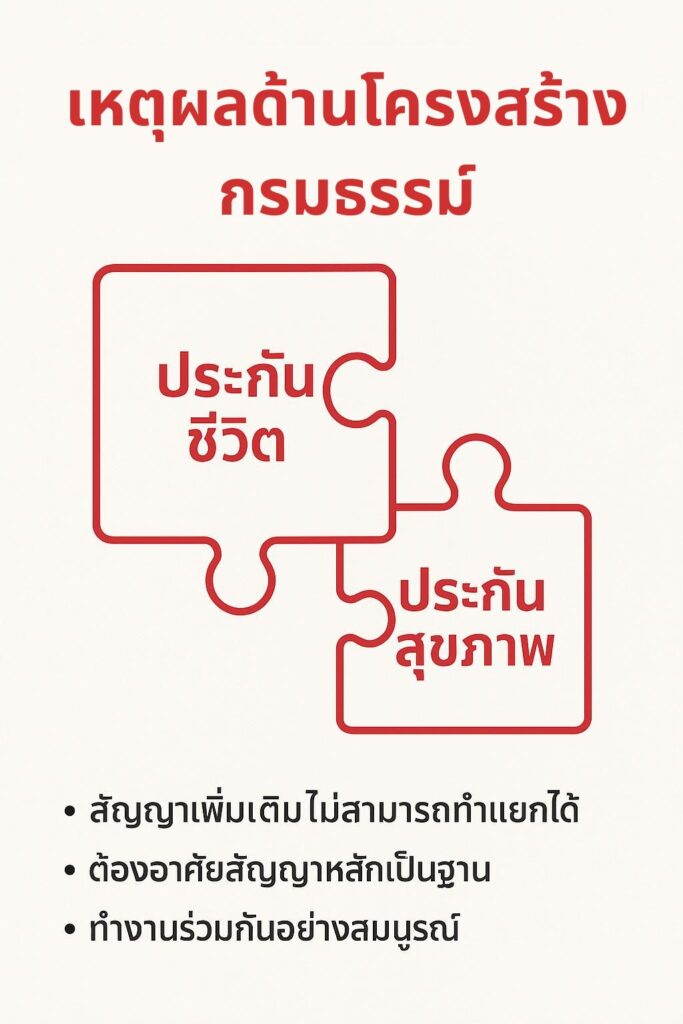

1. เหตุผลด้านโครงสร้างกรมธรรม์

ประกันสุขภาพถูกจัดอยู่ในหมวด “สัญญาเพิ่มเติม” ที่ให้ความคุ้มครองความเสี่ยงระยะสั้นแบบต่ออายุปีต่อปี เช่น ค่ารักษาพยาบาลจากการเจ็บป่วยหรืออุบัติเหตุ ดังนั้นจึงไม่สามารถทำแยกเดี่ยวได้ ต้องพ่วงกับ “สัญญาหลัก” อย่างประกันชีวิต ซึ่งออกแบบมาเพื่อคุ้มครองชีวิตและสร้างเงินออมระยะยาวเป็นหลัก โดยกรมธรรม์ชีวิตนี้เองที่ทำหน้าที่เป็นฐานรองรับ เพื่อให้สัญญาเพิ่มเติมด้านสุขภาพสามารถมีผลบังคับใช้ต่อเนื่องได้อย่างมั่นคง

2. เหตุผลด้านกฎหมายและข้อบังคับ

ตามข้อกำหนดและหลักเกณฑ์ของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ในประเทศไทยนั้น สัญญาเพิ่มเติมด้านสุขภาพส่วนใหญ่ ถูกกำหนดให้ต้องขายควบคู่กับสัญญาประกันชีวิตหลัก เพื่อให้การกำกับดูแลและบริหารจัดการเป็นไปตามกฎหมายประกันชีวิต

3. เหตุผลด้านการบริหารความเสี่ยงและความยั่งยืน

การพ่วงสัญญาเข้ากับประกันชีวิตหลัก (ซึ่งมีการสะสมเงินสำรองระยะยาว) ช่วยให้บริษัทประกันสามารถบริหารความเสี่ยงด้านสุขภาพได้ดียิ่งขึ้น เนื่องจากเบี้ยประกันสุขภาพมีแนวโน้มสูงขึ้นตามอายุและค่ารักษาพยาบาลที่เพิ่มขึ้น การมีประกันชีวิตหลักจะช่วยสร้างเสถียรภาพและความยั่งยืน ให้กับพอร์ตโฟลิโอประกันสุขภาพในระยะยาว

4. เหตุผลด้านสิทธิประโยชน์ทางภาษี

ค่าเบี้ยประกันสุขภาพและค่าเบี้ยประกันชีวิตหลักที่ทำพ่วงกัน เมื่อซื้อประกันสุขภาพสามารถนำไปใช้ลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามที่กฎหมายกำหนด โดยมีวงเงินสูงสุดที่สามารถใช้ลดหย่อนได้ ทำให้ผู้เอาประกันภัยได้รับประโยชน์ทั้งด้านความคุ้มครองและด้านภาษีไปพร้อมกัน

5. เหตุผลด้านการสิ้นสุดความคุ้มครอง

สัญญาเพิ่มเติมสุขภาพมีผลบังคับใช้ตราบเท่าที่สัญญาหลัก (ประกันชีวิต) ยังมีผลบังคับอยู่ หากผู้เอาประกันภัยตัดสินใจยกเลิกสัญญาหลัก หรือสัญญาหลักหมดอายุลงสัญญาเพิ่มเติมสุขภาพก็จะสิ้นสุดลงทันที นี่เป็นกลไกที่ผูกโยงให้ผู้เอาประกันรักษาสถานะของสัญญาหลักไว้เพื่อให้ความคุ้มครองสุขภาพดำเนินต่อไป

ข้อพิจารณาในการเลือกแบบแผนประกันชีวิต สำหรับซื้อคู่ประกันสุขภาพ

เนื่องจากประกันสุขภาพมักต้องซื้อพ่วงกับประกันชีวิตหลัก เราจึงควรเลือกแผนประกันชีวิตที่เหมาะสมเพื่อให้สัญญาอยู่ได้ยาวนานและคุ้มค่าที่สุด โดยมีข้อสำคัญที่ต้องพิจารณา ดังนี้

1. วงเงินความคุ้มครองชีวิตที่ต้องการ

ควรพิจารณาเลือกวงเงินความคุ้มครองของประกันชีวิตหลัก (ทุนประกัน) ให้ต่ำที่สุดเท่าที่จะทำได้ ตามข้อกำหนดของบริษัทประกัน เพราะการมีทุนประกันสูงเกินความจำเป็นจะทำให้เบี้ยประกันชีวิตสูงขึ้นโดยไม่จำเป็น หากวัตถุประสงค์หลักของการซื้อประกันครั้งนี้ คือ การมีประกันสุขภาพ

2. ระยะเวลาคุ้มครองของสัญญาหลัก

ควรเลือกแบบประกันชีวิตหลักที่มีระยะเวลาคุ้มครองที่ยาวนานที่สุด เช่น คุ้มครองถึงอายุ 90 ปี หรือ 99 ปี และมีระยะเวลาชำระเบี้ยที่สั้น หรือเป็นแบบตลอดชีพ เพราะถ้าสัญญาหลักมีอายุนานเท่าใด สัญญาเพิ่มเติมสุขภาพที่แนบท้ายก็จะสามารถต่ออายุและคุ้มครองไปได้นานเท่านั้น

3. ชนิดของเบี้ยประกันชีวิตหลัก

ควรเลือกแบบประกันชีวิตหลักที่มีโครงสร้างเบี้ยเหมาะสมกับเป้าหมายและกำลังชำระ เช่น แบบชำระเบี้ยระยะสั้น 10 ปี, 15 ปี หรือ 20 ปี เพื่อให้ภาระจบเร็ว หรือเลือกแบบที่มีเบี้ยประกันต่ำอย่างแบบตลอดชีพ (Whole Life) ซึ่งให้ความคุ้มครองสูงแต่มีมูลค่าเวนคืนต่ำ ทั้งนี้เพื่อควบคุมไม่ให้ภาระค่าเบี้ยรวมหลังพ่วงประกันสุขภาพสูงเกินไป และสามารถดูแลความคุ้มครองได้อย่างต่อเนื่องในระยะยาว

4. มูลค่าเวนคืนและเงินปันผล

หากมีงบประมาณเพียงพอ ควรพิจารณาเลือกแบบประกันชีวิตที่มีมูลค่าเวนคืนหรือเงินปันผล ไม่ว่าจะเป็นแบบสะสมทรัพย์หรือตลอดชีพ เพื่อให้สัญญาหลักยังมีมูลค่าคงเหลือเมื่อสิ้นสุดสัญญา หรือสามารถรับเงินคืนบางส่วนหากต้องการยกเลิกกรมธรรม์ก่อนครบกำหนด แต่หากต้องการลดภาระค่าเบี้ย ก็ควรเลือกแบบที่เน้นความคุ้มครองสูงแต่มูลค่าเวนคืนต่ำ ซึ่งจะช่วยควบคุมค่าใช้จ่ายได้ดียิ่งขึ้น

5. เงื่อนไขการต่ออายุสัญญาเพิ่มเติม

ตรวจสอบเงื่อนไขของสัญญาหลักว่าอนุญาตให้ต่ออายุสัญญาเพิ่มเติมสุขภาพได้ถึงอายุเท่าใด (เช่น 80 ปี, 90 ปี หรือ 99 ปี) เพราะสัญญาหลักบางประเภทอาจมีข้อจำกัดในการแนบสัญญาเพิ่มเติม ทำให้ไม่สามารถต่ออายุประกันสุขภาพไปได้จนถึงอายุสูงสุดที่เราต้องการ

แนะนำ 4 แบบแผนประกันชีวิต AIA เหมาะคู่กับประกันสุขภาพ

เนื่องจากแผนประกันสุขภาพของ AIA ส่วนใหญ่เป็นสัญญาเพิ่มเติมที่ต้องแนบกับกรมธรรม์ประกันชีวิตหลัก (ยกเว้นบางแผนที่มีเงื่อนไขพิเศษ) ดังนั้นการเลือกกรมธรรม์ประกันชีวิตหลักจึงมีความสำคัญต่อการวางแผนโดยรวม ซึ่งมี 4 แบบแผนประกันชีวิต AIA ที่มักนิยมใช้แนบคู่กับประกันสุขภาพ ดังนี้

1. AIA 20 Pay Life (Non Par)

ประกันชีวิตพื้นฐานที่ให้ความคุ้มครองตลอดชีพถึงอายุ 99 ปี แต่ชำระเบี้ยประกันภัยเพียง 20 ปี ทำให้มีภาระค่าเบี้ยไม่นาน เมื่อครบกำหนดชำระเบี้ยแล้ว ความคุ้มครองชีวิตจะยังคงอยู่ และสามารถแนบสัญญาเพิ่มเติมสุขภาพได้ยาวต่อเนื่องจนถึงอายุ 80-85 ปี (ขึ้นอยู่กับสัญญาเพิ่มเติมที่เลือก)

โดยแบบประกันนี้จะช่วยให้คุณตัดภาระเบี้ยประกันชีวิตหลักออกไปเมื่อคุณเข้าสู่วัย 40-50 ปี (เมื่อจ่ายครบ 20 ปี) ซึ่งเป็นช่วงที่เบี้ยประกันสุขภาพ (สัญญาเพิ่มเติม) จะเริ่มปรับตัวสูงขึ้น ตามอายุ ทำให้คุณสามารถจัดสรรเงินเต็มจำนวน เพื่อใช้ในการจ่ายเบี้ยสุขภาพที่แพงขึ้นได้โดยไม่ต้องกังวลเรื่องเบี้ยประกันชีวิตหลักอีกต่อไป

2.AIA Pay Life Plus (Non Par)

เป็นประกันชีวิตตลอดชีพ คุ้มครองถึงอายุ 99 ปี พร้อมความยืดหยุ่นในการเลือกระยะเวลาชำระเบี้ยตามต้องการ เช่น 10, 15 หรือ 20 ปี เหมาะสำหรับผู้ที่มีรายได้สูง ต้องการชำระเบี้ยให้ครบเร็ว หรือวางแผนบริหารเงินตามช่วงวัย

ด้วยความยืดหยุ่นนี้คุณจึงสามารถเคลียร์ภาระเบี้ยชีวิตหลักได้ตั้งแต่ช่วงวัยทำงานที่มีรายได้สูงสุด จากนั้นจึงค่อยนำเงินที่เคยจ่ายเบี้ยไปบริหารต่อเพื่อจ่ายเบี้ยสุขภาพเพิ่มขึ้น หรือแม้กระทั่งลงทุนสร้างเงินสำรองสำหรับค่าเบี้ยในอนาคตได้อย่างสบายใจ

3.AIA Issara Plus (Unit Linked)

เป็นประกันชีวิตควบการลงทุน (Unit Linked) ที่มีความยืดหยุ่นสูง สามารถกำหนดทุนประกันชีวิตได้ตามต้องการ พร้อมแนบสัญญาเพิ่มเติมสุขภาพแบบ UDR (Unit Linked Health Rider) ได้ จุดเด่นของแผนนี้ คือ เบี้ยประกันคงที่ในช่วงระยะเวลาหนึ่ง และไม่เป็นเบี้ยจ่ายทิ้ง เนื่องจากเงินส่วนหนึ่งจะถูกนำไปลงทุน ทำให้มีโอกาสสร้างผลตอบแทนเพื่อนำมาดูแลค่าใช้จ่ายด้านประกันสุขภาพในอนาคต

แบบประกันนี้จะช่วยลดความกังวลเรื่องเบี้ยสุขภาพที่สูงขึ้นตามอายุ เพราะผลตอบแทนจากการลงทุนใน Unit Linked สามารถนำมาช่วยหักลบหรือปรับลดค่าธรรมเนียมประกันภัย (Cost of Insurance) ของสัญญาเพิ่มเติมสุขภาพได้ ส่งผลให้กรมธรรม์สุขภาพของคุณยังคงมีผลคุ้มครองต่อเนื่องในระยะยาว โดยไม่ต้องจ่ายเบี้ยเพิ่มสูงเกินไปเมื่อเข้าสู่วัยสูงอายุ

4. AIA Protection 65 (Non Par)

เป็นแบบประกันชีวิตตลอดชีพ ที่มีจุดเด่นในการชำระเบี้ยประกันถึงอายุ 65 ปี แต่ให้ความคุ้มครองชีวิตต่อเนื่องไปจนถึงอายุ 99 ปี ที่สำคัญ คือ แบบแผนนี้ถูกออกแบบมาเพื่อสร้างกระแสเงินคืน (รายได้เสริม) ให้กับผู้เอาประกันในช่วงวัยเกษียณ โดยจะเริ่มได้รับเงินคืนแบบขั้นบันไดตั้งแต่อายุ 65 ปีไปจนถึงอายุ 98 ปี ซึ่งผลประโยชน์รวมอาจสูงถึง 760% ของจำนวนเงินเอาประกันภัย

โดยเงินคืนรายงวดที่ได้รับตั้งแต่วันที่คุณเกษียณอายุ 65 ปีนั้น สามารถนำมาเป็นแหล่งรายได้ที่มั่นคงและชัดเจน เพื่อใช้สำหรับชำระเบี้ยประกันสุขภาพ (สัญญาเพิ่มเติม) ในช่วงวัยเกษียณได้อย่างต่อเนื่องและสบายใจ ทำให้คุณมีเงินไว้จัดการกับภาระค่าเบี้ยสุขภาพที่มีราคาแพงขึ้นมากในวัยชราได้อย่างมีระบบ โดยไม่ต้องดึงเงินออมก้อนหลักที่ใช้ในชีวิตประจำวันมาใช้เพื่อจ่ายเบี้ยสุขภาพเพียงอย่างเดียว

สัญญาเพิ่มเติมสุขภาพที่ได้รับความนิยมของ AIA และแนวทางในการแนบ

เมื่อเลือกแบบประกันชีวิตหลักที่เหมาะสมได้แล้ว สิ่งสำคัญถัดมา คือ การเลือกสัญญาเพิ่มเติมสุขภาพที่ตรงกับความต้องการและค่ารักษาพยาบาลในปัจจุบัน โดยสัญญาเพิ่มเติมสุขภาพของ AIA ที่ได้รับความนิยมและแนะนำให้แนบคู่กับประกันชีวิตหลัก มีดังนี้

|

ชื่อสัญญาเพิ่มเติม

|

จุดเด่น

|

แนวทางในการแนบ

|

|---|---|---|

| AIA Health Happy | ประกันสุขภาพเหมาจ่าย ที่ให้วงเงินความคุ้มครองสูงต่อปี (เช่น 5 ล้านบาท, 15 ล้านบาท หรือ 25 ล้านบาท) ครอบคลุมค่ารักษาพยาบาลทั้งผู้ป่วยใน (IPD) และผู้ป่วยนอก (OPD) (ตามแผนที่เลือก) จ่ายตามจริงตามวงเงินที่กำหนด | เหมาะสำหรับแนบคู่กับประกันชีวิตหลักทุกแบบ โดยเฉพาะแบบที่เน้นความคุ้มครองยาวนาน เพื่อให้ได้รับความคุ้มครองการรักษาพยาบาลที่ครอบคลุม |

| AIA Health Saver | ประกันสุขภาพเหมาจ่ายที่มีส่วนร่วมรับผิดชอบค่าใช้จ่ายส่วนแรก (Deductible) ทำให้เบี้ยประกันสุขภาพถูกลงอย่างเห็นได้ชัด เมื่อเทียบกับ Health Happy ที่ไม่มีค่าใช้จ่ายส่วนแรก | เหมาะสำหรับผู้ที่มีสวัสดิการอื่นรองรับอยู่แล้ว (เช่น ประกันกลุ่มของบริษัท หรือสิทธิประกันสังคม/บัตรทอง) โดยใช้ Health Saver เป็นส่วนเสริมเพื่อครอบคลุมค่าใช้จ่ายที่เกินสวัสดิการเดิม |

| AIA Multi-Pay CI Plus | สัญญาเพิ่มเติมคุ้มครองโรคร้ายแรง ที่จ่ายสินไหมหลายครั้ง (เจอ จ่าย หลายจบ) เมื่อตรวจพบโรคร้ายแรงซ้ำซ้อนหรือคนละชนิด | ควรแนบคู่กับประกันสุขภาพเหมาจ่าย เช่น Health Happy เพื่อให้ได้รับเงินก้อนทันทีที่วินิจฉัยโรคร้ายแรงจาก Multi-Pay CI เพื่อนำไปใช้จ่ายต่าง ๆ และให้แผน Health Happy รับผิดชอบค่ารักษาพยาบาลตามจริง |

| AIA H&S Extra (New Standard) | ประกันสุขภาพแบบแยกวงเงินค่าใช้จ่าย (คุ้มครองแบบมีขีดจำกัดแต่ละรายการ เช่น ค่าห้อง, ค่าผ่าตัด, ค่ายา) | เป็นทางเลือกสำหรับผู้ที่ต้องการเบี้ยประกันที่ประหยัดที่สุด และต้องการความคุ้มครองค่าห้องและค่ารักษาพื้นฐานตามมาตรฐาน |

ทั้งนี้การเลือกสัญญาเพิ่มเติมที่ดีที่สุด คือ การเลือกที่วงเงินความคุ้มครองเหมาะสมกับค่ารักษาพยาบาลในปัจจุบันของโรงพยาบาลที่ต้องการใช้บริการ และสอดคล้องกับงบประมาณที่คุณวางไว้

สรุป

การทำประกันสุขภาพควบคู่กับประกันชีวิต คือ การวางแผนคุ้มครองชีวิตและสุขภาพอย่างครบวงจร ช่วยให้คุณมั่นใจได้ว่า ไม่ว่าจะเกิดเหตุไม่คาดฝันหรือเจ็บป่วย คุณและครอบครัวก็ยังได้รับความคุ้มครองทางการเงิน ทั้งค่ารักษาพยาบาลและการดูแลชีวิตในระยะยาว

การเลือกแบบประกันชีวิตที่เหมาะสมเสริมกับประกันสุขภาพ จะช่วยตอบโจทย์ไลฟ์สไตล์ ความต้องการ และเป้าหมายทางการเงินของคุณ ทำให้การวางแผนชีวิตและดูแลสุขภาพเป็นไปอย่างมีคุณภาพและมั่นใจยิ่งขึ้น

สนใจสอบถามรายละเอียดเพิ่มเติมเกี่ยวกับการวางแผนประกันชีวิตและสุขภาพให้ตอบโจทย์ตรงใจ ติดต่อ “นุ่น” ตัวแทนประกันชีวิต AIA ได้เลย! โทร. 065-954-1646