ประกันชีวิต และประกันสุขภาพ ต่างกันอย่างไร? เลือกอะไรดี ให้ตอบโจทย์จริง

หลายคนอาจยังสับสนว่า “ประกันชีวิต” และ “ประกันสุขภาพ” ต่างกันอย่างไร? และควรเริ่มทำแบบไหนก่อนดี ทั้งสองแบบต่างก็มีบทบาทสำคัญในการบริหารความเสี่ยงทางการเงิน แต่จุดมุ่งหมายและรูปแบบความคุ้มครองนั้นแตกต่างกันอย่างสิ้นเชิง

การเข้าใจความแตกต่างของประกันทั้งสองประเภทอย่างชัดเจน จะช่วยให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ เลือกความคุ้มครองที่เหมาะสม และตอบโจทย์ชีวิตได้จริง เพื่อให้คุณและครอบครัวมีหลักประกันที่มั่นคงในทุกสถานการณ์

ประกันชีวิต คืออะไร?

ประกันชีวิต คือ สัญญาความคุ้มครองทางการเงินระยะยาวระหว่างผู้เอาประกันกับบริษัทประกัน โดยบริษัทจะตกลงจ่ายเงินสินไหมทดแทน (เงินก้อน) ให้แก่ผู้รับประโยชน์ เมื่อเกิดเหตุการณ์ที่ระบุไว้ในกรมธรรม์ เช่น การเสียชีวิตของผู้เอาประกัน, การมีชีวิตอยู่จนครบกำหนดสัญญา, หรือการทุพพลภาพ เพื่อสร้างความมั่นคงและหลักประกันให้กับครอบครัวในยามที่ขาดรายได้หลัก

ประกันชีวิต มีทั้งหมดกี่ประเภท? ประเภทอะไรบ้าง?

ประกันชีวิตหลัก ๆ แบ่งออกเป็น 4 ประเภท ได้แก่

1) ประกันชีวิตแบบชั่วระยะเวลา เน้นคุ้มครองสูง เบี้ยต่ำ

2) ประกันชีวิตแบบตลอดชีพ มอบคุ้มครองยาวนานถึงอายุ 90 ปี หรือ 99 ปี

3) ประกันชีวิตแบบสะสมทรัพย์ เน้นออมเงิน รับเงินคืนเมื่อครบกำหนด

4) ประกันชีวิตแบบบำนาญ เน้นสร้างรายได้หลังเกษียณ

ประกันชีวิต ให้ความคุ้มครองอะไรบ้าง?

- กรณีที่ผู้เอาประกันเสียชีวิต บริษัทประกันจะจ่ายเงินก้อนหรือทุนประกันให้แก่ผู้รับประโยชน์ที่ระบุไว้ในกรมธรรม์ ไม่ว่าจะเสียชีวิตจากสาเหตุใดก็ตาม (ยกเว้นกรณีที่อยู่ในข้อยกเว้นของกรมธรรม์)

- หากผู้เอาประกันมีชีวิตอยู่จนครบกำหนดสัญญา ประกันบางประเภท เช่น แบบสะสมทรัพย์หรือแบบบำนาญ จะจ่ายเงินคืนหรือรายได้ประจำเป็นรายเดือนหรือรายปีให้แก่คุณตามที่ระบุไว้ในสัญญา

- ในกรณีที่เกิดทุพพลภาพถาวรสิ้นเชิง ผู้เอาประกันอาจได้รับความคุ้มครองเพิ่มเติม หากไม่สามารถประกอบอาชีพหรือทำงานได้ตามปกติ

- สามารถเลือกซื้อสัญญาเพิ่มเติม เพื่อขยายความคุ้มครองด้านสุขภาพ โรคร้ายแรง หรืออุบัติเหตุ เพื่อให้การประกันชีวิตครอบคลุมและตอบโจทย์มากยิ่งขึ้น

ข้อดีของประกันชีวิต มีอะไรบ้าง?

- เป็นหลักประกันรายได้ทดแทน ช่วยสร้างความมั่นคงทางการเงินให้ครอบครัว หากผู้หารายได้หลักเสียชีวิต

- ช่วยวางแผนมรดก ส่งต่อทรัพย์สินในรูปเงินก้อนให้ผู้รับประโยชน์อย่างรวดเร็วและไม่ถูกนำไปรวมกับกองมรดก

- ได้รับสิทธิลดหย่อนภาษี สามารถนำเบี้ยประกันไปลดหย่อนภาษีเงินได้บุคคลธรรมดาได้

- สร้างวินัยการออม สำหรับประกันบางประเภท เพื่อช่วยให้คุณออมเงินอย่างเป็นระบบและได้รับผลตอบแทนตามเงื่อนไขเมื่อครบกำหนดสัญญา

ข้อเสียของประกันชีวิต มีอะไรบ้าง?

- ไม่มีความคุ้มครองค่ารักษาพยาบาลโดยตรงเมื่อเจ็บป่วย จึงต้องซื้อควบคู่กับสัญญาเพิ่มเติม

- สภาพคล่องต่ำ หากยกเลิกกรมธรรม์ก่อนกำหนด (เวนคืน) อาจได้เงินคืนน้อยกว่าเบี้ยที่จ่ายไป

- อัตราผลตอบแทนที่ได้รับอาจต่ำกว่าการลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง

ประกันชีวิต เหมาะกับใครบ้าง?

- หัวหน้าครอบครัวหรือผู้มีรายได้หลัก เพื่อสร้างหลักประกันรายได้ให้กับผู้อยู่ข้างหลัง

- ผู้มีภาระหนี้สิน เพื่อให้แน่ใจว่าเงินประกันจะถูกนำไปชำระหนี้สินต่าง ๆ แทนได้ในอนาคต

- ผู้ที่ต้องการวางแผนมรดก เพื่อส่งต่อเงินก้อนให้ทายาทโดยไม่ยุ่งยากเรื่องภาษี

- ผู้ที่ต้องการออมเงินระยะยาว โดยเฉพาะแบบสะสมทรัพย์และแบบบำนาญเพื่อเตรียมเงินเกษียณ

ประกันสุขภาพ คืออะไร?

ประกันสุขภาพ คือ สัญญาความคุ้มครองที่มุ่งเน้นค่าใช้จ่ายในการรักษาพยาบาล เมื่อผู้เอาประกันเจ็บป่วยหรือบาดเจ็บจากอุบัติเหตุ โดยบริษัทประกันจะจ่ายชดเชยตามค่าใช้จ่ายที่เกิดขึ้นจริง หรือจ่ายเป็นเงินทดแทนรายวันหากต้องนอนโรงพยาบาล เพื่อช่วยลดภาระทางการเงินก้อนใหญ่จากค่ารักษาพยาบาล

ประกันสุขภาพ มีทั้งหมดกี่ประเภท? ประเภทอะไรบ้าง

ประกันสุขภาพแบ่งตามลักษณะความคุ้มครองหลัก ๆ ได้แก่

1) คุ้มครองผู้ป่วยใน (IPD) คุ้มครองกรณีต้องนอนโรงพยาบาล

2) คุ้มครองผู้ป่วยนอก (OPD) สำหรับกรณีไปพบแพทย์แล้วกลับบ้านได้ ไม่ต้องนอนรักษาตัวต่อในโรงพยาบาล

3) คุ้มครองโรคร้ายแรง โดยบริษัทจะจ่ายเงินก้อนเมื่อตรวจพบโรคตามที่กำหนด

4) ประกันอุบัติเหตุส่วนบุคคล คุ้มครองค่าใช้จ่ายหรือชดเชยกรณีบาดเจ็บจากอุบัติเหตุ

อ่านบทความเพิ่มเติม ประกันสุขภาพ OPD และ IPD คืออะไร? ต่างกันยังไง เลือกทำแบบไหน

ประกันสุขภาพ ให้ความคุ้มครองอะไรบ้าง?

- ค่ารักษาพยาบาลผู้ป่วยใน (IPD) เช่น ค่าห้อง, ค่าอาหาร, ค่าผ่าตัด, ค่ายา, ค่าแพทย์ และค่าบริการต่าง ๆ เมื่อต้องนอนรักษาตัวในโรงพยาบาล

- ค่ารักษาพยาบาลผู้ป่วยนอก (OPD) เช่น ค่าปรึกษาแพทย์, ค่ายา, หรือค่าตรวจวินิจฉัยที่ไม่ต้องนอนโรงพยาบาล (ตามแผนที่เลือก)

- ค่ารักษาโรคร้ายแรง โดยจ่ายเงินก้อนเมื่อตรวจพบโรคร้ายแรงตามเงื่อนไขในกรมธรรม์

- ค่าชดเชยรายได้ โดยจ่ายเป็นรายวันเมื่อต้องหยุดงานเพื่อรักษาตัวในโรงพยาบาล

ข้อดีของประกันสุขภาพ มีอะไรบ้าง?

- ป้องกันไม่ให้เงินออมต้องหมดไปกับค่ารักษาที่ไม่คาดคิด

- ช่วยให้คุณสามารถเลือกเข้ารับการรักษาที่ดีที่สุดในโรงพยาบาลเอกชน หรือสถานพยาบาลที่ได้มาตรฐาน

- ลดภาระการใช้เงินสด ช่วยให้คุณไม่ต้องกังวลเรื่องการสำรองจ่าย (หากใช้สิทธิ์แฟกซ์เคลมกับโรงพยาบาลคู่สัญญา)

- สามารถนำเบี้ยประกันสุขภาพไปลดหย่อนภาษีได้สูงสุด 25,000 บาทต่อปี (รวมกับประกันชีวิตสูงสุด 100,000 บาท)

ข้อเสียของประกันสุขภาพ มีอะไรบ้าง?

- ส่วนใหญ่เป็นสัญญารายปีที่ต้องต่ออายุ ซึ่งบริษัทอาจปรับเบี้ยประกัน หรือปฏิเสธการต่ออายุได้ (ขึ้นอยู่กับประวัติสุขภาพ)

- เบี้ยประกันสุขภาพจะเพิ่มสูงขึ้นอย่างชัดเจนเมื่ออายุมากขึ้น เนื่องจากความเสี่ยงด้านสุขภาพเพิ่มขึ้น

- มีระยะเวลารอคอย (Waiting Period) ที่ต้องรอหลังจากทำสัญญาจึงจะสามารถเคลมได้ โดยเฉพาะโรคทั่วไปและโรคร้ายแรง

- ความคุ้มครองถูกจำกัดด้วยวงเงินต่อปี และมีรายละเอียดข้อยกเว้นที่ต้องศึกษารายละเอียดให้ครบถ้วน

ประกันสุขภาพ เหมาะกับใครบ้าง?

- ทุกคนในทุกช่วงวัย เพราะทุกคนมีความเสี่ยงที่จะเจ็บป่วยได้เสมอ

- ผู้ที่ต้องการเข้าถึงการรักษาพยาบาลที่ดี ต้องการความสะดวก รวดเร็ว และเลือกโรงพยาบาลได้เอง

- ผู้ที่มีประวัติสุขภาพของครอบครัวที่เสี่ยงต่อโรคร้ายแรง ควรทำตั้งแต่ยังแข็งแรงเพื่อล็อกสิทธิ์ในการทำประกัน

- ผู้ที่กังวลเรื่องค่าใช้จ่ายด้านสุขภาพและต้องการป้องกันเงินเก็บจากการถูกใช้ไปกับค่ารักษาพยาบาลที่ไม่คาดฝัน

ประกันชีวิต และประกันสุขภาพ ต่างกันอย่างไร?

เพื่อให้เห็นภาพได้ชัดเจนยิ่งขึ้น นุ่นจะพาทุกท่านมาทำความเข้าใจความแตกต่างหลัก ๆ ระหว่างประกันชีวิตและประกันสุขภาพ ผ่าน 5 ประเด็นสำคัญต่อไปนี้

1. เปรียบเทียบประกันชีวิต และประกันสุขภาพ: วัตถุประสงค์หลักของความคุ้มครอง

ประกันชีวิต มีจุดประสงค์หลักเพื่อสร้างความมั่นคงทางการเงินในระยะยาว และช่วยทดแทนรายได้ที่สูญเสียไปให้กับครอบครัวหรือผู้รับประโยชน์ หากผู้เอาประกันเสียชีวิต ขณะที่ประกันสุขภาพ มุ่งเน้นการคุ้มครองค่าใช้จ่ายที่เกิดขึ้นจากการเจ็บป่วยหรืออุบัติเหตุ เพื่อช่วยลดภาระค่าใช้จ่ายฉุกเฉินของผู้เอาประกัน

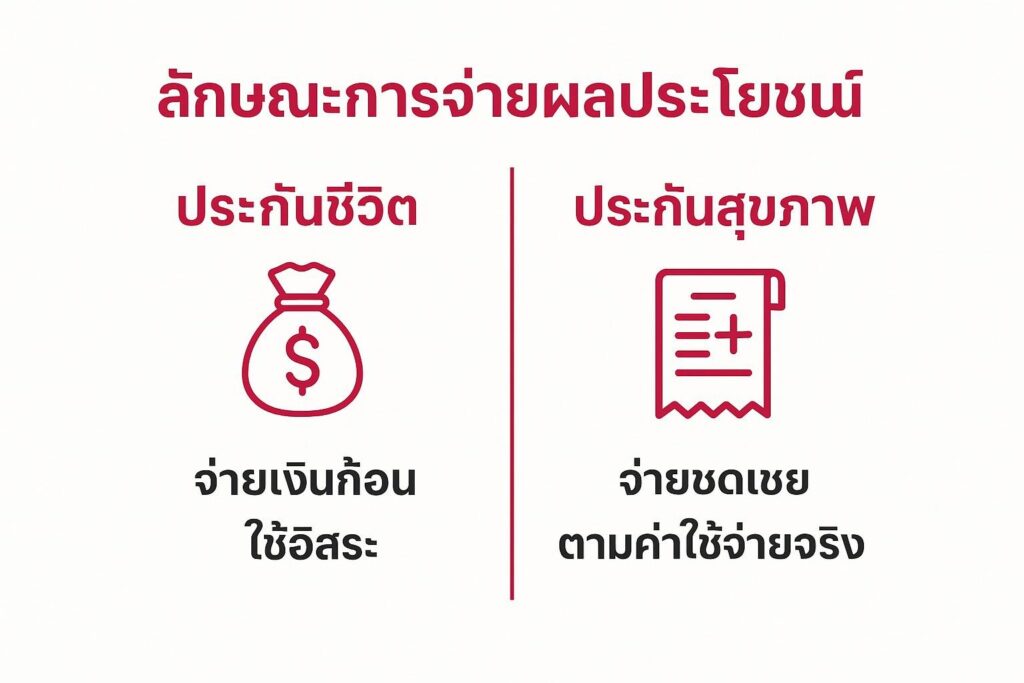

2. เปรียบเทียบประกันชีวิต และประกันสุขภาพ: ลักษณะการจ่ายผลประโยชน์

ประกันชีวิต จะจ่ายผลประโยชน์เป็นเงินก้อน ให้แก่ผู้รับประโยชน์เมื่อผู้เอาประกันเสียชีวิต หรือจ่ายคืนเมื่ออยู่ครบกำหนดสัญญา โดยผู้เอาประกันสามารถนำเงินก้อนนี้ไปใช้ตามความต้องการได้อย่างอิสระ ส่วนประกันสุขภาพ จะจ่ายชดเชยตามค่าใช้จ่ายจริงในการรักษาพยาบาลภายใต้วงเงินที่กำหนด เช่น ค่าห้องพัก ค่าผ่าตัด หรือค่าธรรมเนียมแพทย์ เป็นต้น

3. เปรียบเทียบประกันชีวิต และประกันสุขภาพ: ความเสี่ยงที่ให้การคุ้มครอง

ประกันชีวิต เน้นคุ้มครองความเสี่ยงจากการเสียชีวิต หรือมอบผลประโยชน์คืนกรณีอยู่ครบกำหนดสัญญา ซึ่งจะช่วยสร้างความมั่นคงทางการเงินระยะยาวให้กับครอบครัว ในขณะที่ประกันสุขภาพจะคุ้มครองความเสี่ยงจากการเจ็บป่วยหรือบาดเจ็บทางร่างกาย ซึ่งส่งผลโดยตรงต่อค่าใช้จ่ายและกระแสเงินสดในปัจจุบัน

4. เปรียบเทียบประกันชีวิต และประกันสุขภาพ: ระยะเวลาความคุ้มครอง

ประกันชีวิต มักเป็นสัญญาระยะยาว เช่น 10 ปี 20 ปี หรือแบบตลอดชีพ ทำให้เบี้ยประกันคงที่และคุ้มครองต่อเนื่องโดยไม่ต้องกังวลเรื่องการต่ออายุรายปี ส่วนประกันสุขภาพ มักเป็นสัญญารายปีที่ต้องต่ออายุทุกปี ซึ่งอาจมีการปรับเบี้ยประกันเพิ่มขึ้นตามอายุหรือพิจารณาประวัติสุขภาพใหม่ก่อนต่ออายุอีกครั้ง

5. เปรียบเทียบประกันชีวิต และประกันสุขภาพ: สิทธิประโยชน์ด้านภาษี

ประกันชีวิต สามารถนำเบี้ยไปลดหย่อนภาษีได้สูงสุด 100,000 บาทต่อปี และเงินสินไหมที่จ่ายให้ผู้รับประโยชน์จะไม่ถูกรวมเป็นมรดกในการคำนวณภาษีมรดก ส่วนประกันสุขภาพ สามารถนำเบี้ยไปลดหย่อนภาษีได้สูงสุด 25,000 บาทต่อปี แต่เมื่อรวมกับประกันชีวิตแล้วต้องไม่เกิน 100,000 บาท จึงถือเป็นอีกหนึ่งทางเลือกในการวางแผนภาษีประจำปีได้อย่างมีประสิทธิภาพ

ประกันชีวิต และประกันสุขภาพ เลือกแบบไหนดี ให้ตอบโจทย์

การตัดสินใจเลือกระหว่างประกันชีวิตกับประกันสุขภาพขึ้นอยู่กับความจำเป็นเร่งด่วนและเป้าหมายทางการเงินของคุณเป็นหลัก ซึ่งมีข้อควรพิจารณาประกอบการตัดสินใจ ดังนี้

1. ข้อพิจารณาการเลือก: พิจารณาภาระทางการเงินและรายได้

หากคุณเป็นหัวหน้าครอบครัว และมีผู้อยู่ในความดูแล รวมถึงมีภาระหนี้สินสูง คุณควรเน้นที่ประกันชีวิต ก่อน เพื่อให้แน่ใจว่าจะมีเงินก้อนเพียงพอทดแทนรายได้ที่ขาดหายไป หากเกิดเหตุไม่คาดฝันกับคุณ

2. ข้อพิจารณาการเลือก: พิจารณาความพร้อมด้านเงินสำรองฉุกเฉิน

ถ้าคุณมีเงินสำรองเพียงพอที่จะรับมือกับเหตุการณ์ไม่คาดฝันด้านการเงิน แต่ไม่มีเงินก้อนใหญ่สำรองไว้สำหรับค่ารักษาพยาบาล คุณควรเน้นที่ประกันสุขภาพ เพื่อช่วยลดทอนความเสี่ยงด้านค่าใช้จ่ายทางการแพทย์ ซึ่งอาจสูงเป็นหลักแสนหลักล้านได้ หากเกิดเหตุการณ์ไม่คาดฝัน

3. ข้อพิจารณาการเลือก: พิจารณาช่วงอายุและสภาพร่างกาย

การซื้อประกันสุขภาพ ควรทำตั้งแต่อายุน้อยและสุขภาพยังแข็งแรง เพื่อให้ได้เบี้ยประกันที่ถูกและมีโอกาสได้รับความคุ้มครองที่สมบูรณ์ ในขณะที่ประกันชีวิต ก็ควรทำตั้งแต่เนิ่น ๆ เช่นกัน เพื่อล็อกอัตราเบี้ยที่ต่ำกว่า

4. ข้อพิจารณาการเลือก: พิจารณาเป้าหมายการออมและการลงทุน

ถ้าเป้าหมายของคุณ คือ การออมเงินระยะยาว และต้องการรับผลตอบแทนเมื่อครบกำหนดสัญญา ควรมองหาประกันชีวิตแบบสะสมทรัพย์หรือบำนาญ แต่หากเน้นที่การคุ้มครองการเจ็บป่วยโดยไม่หวังผลตอบแทนจากการออม ก็ให้เลือกซื้อประกันสุขภาพแบบมีระยะเวลาแทน

4 เหตุผลที่ควรซื้อทั้งประกันชีวิตและประกันสุขภาพ

การวางแผนทางการเงินที่สมบูรณ์แบบไม่ควรเลือกเพียงอย่างใดอย่างหนึ่ง แต่ควรมีทั้งประกันชีวิตและประกันสุขภาพควบคู่กันไป ด้วยเหตุผลสำคัญดังนี้

- มอบความคุ้มครองความเสี่ยงครบ 2 ด้านหลัก

ประกันชีวิต ช่วยดูแลความเสี่ยงของการจากไปก่อนวัยอันควร (ทำให้รายได้ขาด) ขณะที่ประกันสุขภาพ จะดูแลความเสี่ยงของการเจ็บป่วย ซึ่งทำให้มีค่าใช้จ่ายที่ไม่คาดคิดเพิ่มเติม ซึ่งการมีประกันทั้งสองแบบจึงเป็นการอุดรอยรั่วทางการเงินที่ครอบคลุมที่สุด

- มอบการวางแผนระยะยาวที่ยืดหยุ่น

การซื้อประกันสุขภาพเป็นสัญญาเพิ่มเติมแนบกับประกันชีวิตหลัก จะช่วยให้คุณได้รับความคุ้มครองสุขภาพที่ต่อเนื่องยาวนานกว่าการซื้อสุขภาพแบบเดี่ยว และหากสัญญาหลักเป็นแบบตลอดชีพ ก็จะช่วยให้สามารถต่ออายุความคุ้มครองสุขภาพได้นานยิ่งขึ้น

- สร้างทุนสำรองเพื่อรักษาโรคร้ายแรง

หากตรวจพบโรคร้ายแรงประกันสุขภาพ จะช่วยจ่ายค่ารักษาพยาบาลตามจริง ขณะที่เงินก้อนจาก ประกันชีวิต จะสามารถนำมาใช้เป็นเงินชดเชยรายได้ที่ขาดหายไป หรือนำไปใช้เป็นค่าดูแลตัวเองในระยะยาวได้

- มอบสิทธิประโยชน์ด้านภาษีสูงสุด

การซื้อทั้งสองแบบทำให้คุณสามารถใช้สิทธิลดหย่อนภาษีได้เต็มที่ โดยเฉพาะอย่างยิ่งหากซื้อประกันชีวิตแบบบำนาญร่วมด้วย ก็จะยิ่งช่วยให้คุณประหยัดภาษีและสร้างวินัยทางการเงินได้ไปพร้อม ๆ กัน

แนะนำแผนประกันชีวิตและแผนประกันสุขภาพยอดนิยมจาก AIA

AIA ในฐานะผู้นำด้านประกันชีวิตและสุขภาพ มีผลิตภัณฑ์หลากหลายที่ออกแบบมาเพื่อตอบโจทย์ความต้องการของคนทุกช่วงวัย นี่คือ 4 แผนประกันยอดนิยมที่น่าสนใจ

1.AIA 20 Pay Life (Non Par)

แผนประกันชีวิตหลักแบบตลอดชีพที่มอบความคุ้มครองชีวิตยาวนานถึงอายุ 99 ปี แต่มีระยะเวลาชำระเบี้ยประกันที่สั้นเพียง 20 ปีเท่านั้น และมีเบี้ยประกันคงที่ตลอดการชำระ จึงเหมาะสำหรับผู้ที่ต้องการสร้างเงินก้อนมรดกที่แน่นอนเพื่อส่งต่อความมั่นคงทางการเงินให้กับครอบครัว หรือใช้เป็นสัญญาหลักในการแนบสัญญาเพิ่มเติมด้านสุขภาพและความคุ้มครองอื่น ๆ ในระยะยาว

2.AIA Issara Plus (Unit Linked)

เป็นแผนประกันชีวิตควบการลงทุนที่ให้ความยืดหยุ่นสูงแก่ผู้เอาประกัน โดยเบี้ยประกันส่วนหนึ่งจะถูกนำไปซื้อความคุ้มครองชีวิต และอีกส่วนหนึ่งจะถูกนำไปลงทุนในกองทุนรวมที่ผู้เอาประกันเลือกเอง ทำให้ผู้เอาประกันสามารถกำหนดสัดส่วนความคุ้มครองและส่วนลงทุนได้ตามความต้องการ

และสามารถปรับเปลี่ยนวงเงินคุ้มครองหรือเพิ่ม/ลดเงินลงทุนได้ตามเป้าหมายชีวิต แผนนี้จึงเหมาะสำหรับผู้ที่ต้องการความคุ้มครองชีวิตพร้อมโอกาสรับผลตอบแทนจากการลงทุน เพื่อสร้างความมั่งคั่งในระยะยาว

3.AIA H&S Plus Gold (สัญญาเพิ่มเติมสุขภาพยอดนิยม)

เป็นแผนประกันสุขภาพที่ให้ความคุ้มครองค่ารักษาพยาบาลทั้งแบบผู้ป่วยใน (IPD) และสามารถเลือกเพิ่มความคุ้มครองผู้ป่วยนอก (OPD) ได้ จุดเด่น คือ วงเงินความคุ้มครองที่สูง และคุ้มครองค่ารักษาพยาบาลตามที่ระบุในแผนอย่างชัดเจน ช่วยให้คุณสามารถเลือกโรงพยาบาลและเข้าถึงการรักษาที่มีคุณภาพได้อย่างไร้กังวล เหมาะสำหรับผู้ที่ต้องการลดทอนความเสี่ยงค่ารักษาพยาบาลก้อนใหญ่ในกรณีเกิดเหตุไม่คาดฝัน

4.AIA H&S

เป็นแผนประกันสุขภาพที่เน้นความคุ้มครองหลักด้านค่ารักษาพยาบาล ทั้งแบบผู้ป่วยใน (IPD) และสามารถเลือกซื้อความคุ้มครองผู้ป่วยนอก (OPD) เพิ่มเติมได้ จุดเด่น คือ เบี้ยประกันไม่สูงมาก และให้ความคุ้มครองที่ช่วยลดภาระค่าใช้จ่ายจากการเจ็บป่วยได้จริง เหมาะสำหรับผู้ที่มีงบประมาณที่จำกัด แต่ยังคงต้องการเข้าถึงการรักษาพยาบาลในโรงพยาบาลเอกชนเมื่อยามจำเป็น

5. AIA Infinite Care (สัญญาเพิ่มเติมสุขภาพระดับพรีเมียม)

เป็นสัญญาเพิ่มเติมสุขภาพที่มอบวงเงินความคุ้มครองสูงสุดระดับโลก ครอบคลุมค่ารักษาพยาบาลทั้งในและต่างประเทศ เหมาะสำหรับผู้ที่ต้องการความคุ้มครองด้านสุขภาพที่สมบูรณ์แบบที่สุด แผนประกันนี้มอบความคุ้มครองครอบคลุมค่าห้องพักผู้ป่วย, ค่าแพทย์, ค่ายา, ค่าผ่าตัด

รวมถึงค่ารักษามะเร็งด้วยวิธีการที่ซับซ้อนและค่าบริการทางการแพทย์อื่น ๆ ในวงเงินที่สูงมาก ทำให้คุณมั่นใจได้ว่าจะเข้าถึงโรงพยาบาลและเทคโนโลยีทางการแพทย์ที่ดีที่สุดได้โดยไม่มีข้อจำกัดด้านค่าใช้จ่าย

สรุปความแตกต่าง

โดยสรุปแล้วประกันชีวิตและประกันสุขภาพ ต่างเป็นเครื่องมือทางการเงินที่ช่วยบริหารความเสี่ยงในคนละมิติ โดยประกันชีวิตจะมุ่งเน้นสร้างความมั่นคงทางการเงินระยะยาว และเป็นมรดกให้คนที่คุณรัก หากเกิดเหตุไม่คาดคิด ซึ่งจะมอบเป็นเงินก้อนให้แก่คนที่คุณรักในยามเมื่อคุณเสียชีวิต ส่วนประกันสุขภาพจะเน้นคุ้มครองค่าใช้จ่ายปัจจุบันจากการเจ็บป่วยหรืออุบัติเหตุ โดยจะจ่ายชดเชยตามค่ารักษาจริง

การวางแผนการเงินที่รอบด้านจึงควรมีทั้งประกันชีวิตและประกันสุขภาพควบคู่กันนั่นเอง หากคุณสนใจออกแบบแผนประกันที่เหมาะกับคุณและครอบครัว สามารถรับปรึกษาเพิ่มเติมกับนุ่น ตัวแทนประกันชีวิต AIA ได้เลย! โทร. 065-954-1646