สิ่งที่ควรรู้ก่อน ทําประกันชีวิตให้พ่อแม่ เลือกแบบไหนดี 2569

การตอบแทนพระคุณพ่อแม่ไม่จำเป็นต้องรอถึงวันพิเศษ เพราะการดูแลสุขภาพและวางแผนความมั่นคงทางการเงินให้ท่าน คือ ของขวัญล้ำค่าที่ลูกสามารถมอบให้พ่อแม่ได้ในทุกวัน การทำประกันชีวิตให้พ่อแม่ จึงเป็นอีกหนึ่งวิธีที่ช่วยให้ท่านอุ่นใจ และช่วยลดภาระค่าใช้จ่ายที่อาจเกิดขึ้นโดยไม่คาดคิดได้

อย่างไรก็ตามการเลือกประกันสำหรับผู้สูงอายุมีรายละเอียดที่ควรพิจารณา ทั้งเรื่องเบี้ยประกันที่สูงขึ้น เงื่อนไขด้านสุขภาพ และความคุ้มครองที่เหมาะสมกับช่วงวัย บทความนี้นุ่นจะพาคุณไปทำความเข้าใจหลักการเลือกประกันชีวิตให้พ่อแม่ในปี 2569 อย่างรอบด้าน เพื่อให้ท่านได้รับความคุ้มครองที่เหมาะสมที่สุด พร้อมมอบทั้งคุ้มค่าและความสบายใจได้ในระยะยาว

ทำไมควรทำประกันชีวิตให้พ่อแม่

เพราะสุขภาพและความมั่นคงของพ่อแม่ คือ สิ่งที่ประเมินค่าไม่ได้ การทำประกันชีวิตให้ท่านคือการดูแลและตอบแทนความรักด้วยความอุ่นใจในระยะยาว

1. คุ้มครองความเสี่ยงด้านค่าใช้จ่ายทางการแพทย์

เมื่อท่านอายุมากขึ้น ความเสี่ยงด้านสุขภาพย่อมเพิ่มขึ้น การทำประกันสุขภาพหรือโรคร้ายแรงจะช่วยรองรับ ค่ารักษาพยาบาล ที่อาจสูงลิ่ว ทำให้ท่านได้รับการรักษาที่ดีที่สุดโดยที่คุณไม่ต้องควักเงินเก็บมาใช้จ่ายทั้งหมด

2. สร้างเงินก้อนสำหรับเป็นมรดก หรือค่าปลงศพ

แม้ว่าท่านจะไม่มีรายได้แล้ว แต่การทำประกันชีวิตจะช่วยสร้างมรดกก้อนสุดท้ายหรือเงินทุนเพื่อใช้ในการจัดการพิธีศพให้ท่านได้อย่างสมเกียรติ โดยที่ไม่ต้องเป็นภาระทางการเงินกะทันหันของคุณ

3. สานต่อรายได้หรือความรับผิดชอบ

หากคุณพ่อคุณแม่ยังมีภาระผูกพันทางการเงินบางอย่าง หรือยังเป็นแหล่งรายได้สำรองของครอบครัว การทำประกันจะช่วยทดแทนรายได้หรือปลดภาระหนี้สินที่อาจตกมาถึงลูกได้อย่างมีประสิทธิภาพ

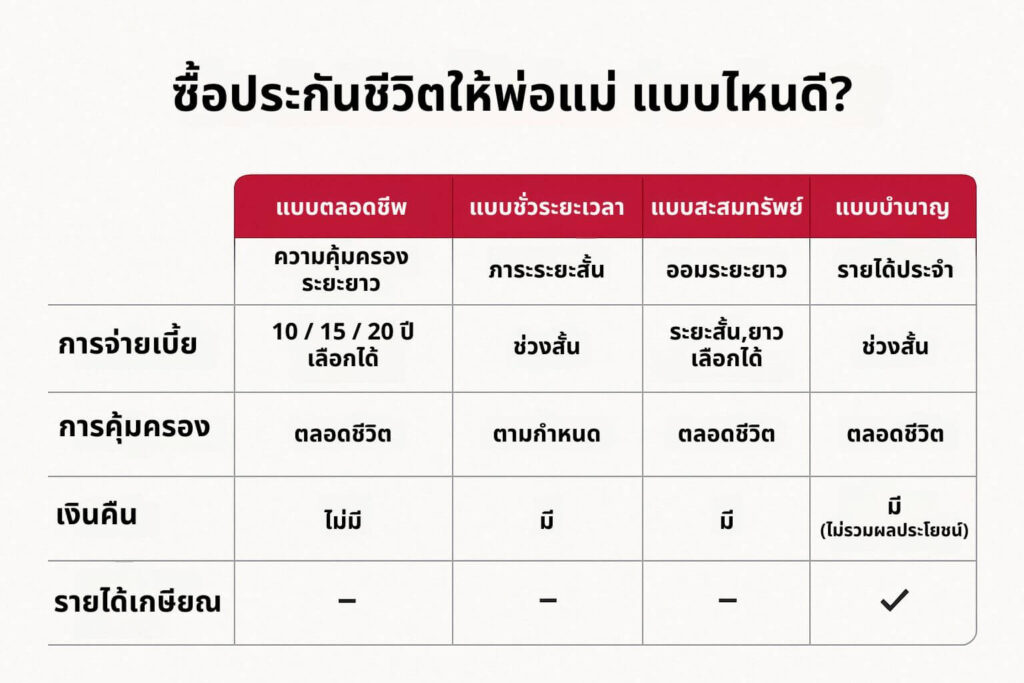

ประกันชีวิตให้พ่อแม่ แบบไหนดี?

การเลือกทำประกันชีวิตให้พ่อแม่ คือ การมอบ “ความอุ่นใจ” ให้ท่านมีหลักประกันที่มั่นคงในยามเจ็บป่วยหรือเกิดเหตุไม่คาดคิด โดยควรเลือกแผนที่เหมาะกับช่วงวัย สุขภาพ และความต้องการของท่านมากที่สุด ซึ่งก็มีประกันชีวิตหลายประเภทให้เลือก อาทิ

1. แบบตลอดชีพ (Whole Life Insurance)

เหมาะสำหรับพ่อแม่ที่ต้องการความคุ้มครองระยะยาวตลอดชีวิต เพื่อสร้างหลักประกันให้ครอบครัวในอนาคต หากเกิดเหตุไม่คาดคิด ผู้รับผลประโยชน์จะได้รับเงินชดเชยตามจำนวนที่กำหนด เหมาะกับการวางแผนมรดกและดูแลครอบครัวในระยะยาว

2. แบบชั่วระยะเวลา (Term Life Insurance)

เหมาะกับพ่อแม่ที่ยังมีภาระค่าใช้จ่าย เช่น ค่ารักษาพยาบาล หรือหนี้สินระยะสั้น ซึ่งประกันรูปแบบนี้จะให้ความคุ้มครองในช่วงเวลาที่กำหนด เช่น 5–20 ปี ด้วยเบี้ยประกันที่ไม่สูงมาก เหมาะสำหรับผู้ที่ต้องการมอบความคุ้มครองสูงในงบประมาณจำกัดให้กับคนที่คุณรัก

3. แบบสะสมทรัพย์ (Endowment Insurance)

เหมาะสำหรับพ่อแม่ที่ยังมีรายได้หรือสุขภาพแข็งแรง และต้องการวางแผนเก็บเงินระยะยาว พร้อมรับความคุ้มครองชีวิตไปในตัว เมื่อครบกำหนดสัญญาจะได้รับเงินคืนพร้อมผลตอบแทน จึงเหมาะอย่างยิ่งสำหรับเป็นเงินสำรองยามเกษียณหรือสะสมไว้ใช้ในยามจำเป็น

4. แบบบำนาญ (Annuity Insurance)

เหมาะกับพ่อแม่วัยเกษียณที่ต้องการรายได้ประจำอย่างต่อเนื่อง ช่วยให้ท่านใช้ชีวิตบั้นปลายได้อย่างมั่นคง โดยจะได้รับเงินบำนาญทุกปีจนถึงอายุที่กำหนดหรือสิ้นชีวิต เป็นอีกทางเลือกที่ช่วยให้พ่อแม่มีรายได้แน่นอนและไม่ต้องพึ่งพาลูกหลานมากเกินไป

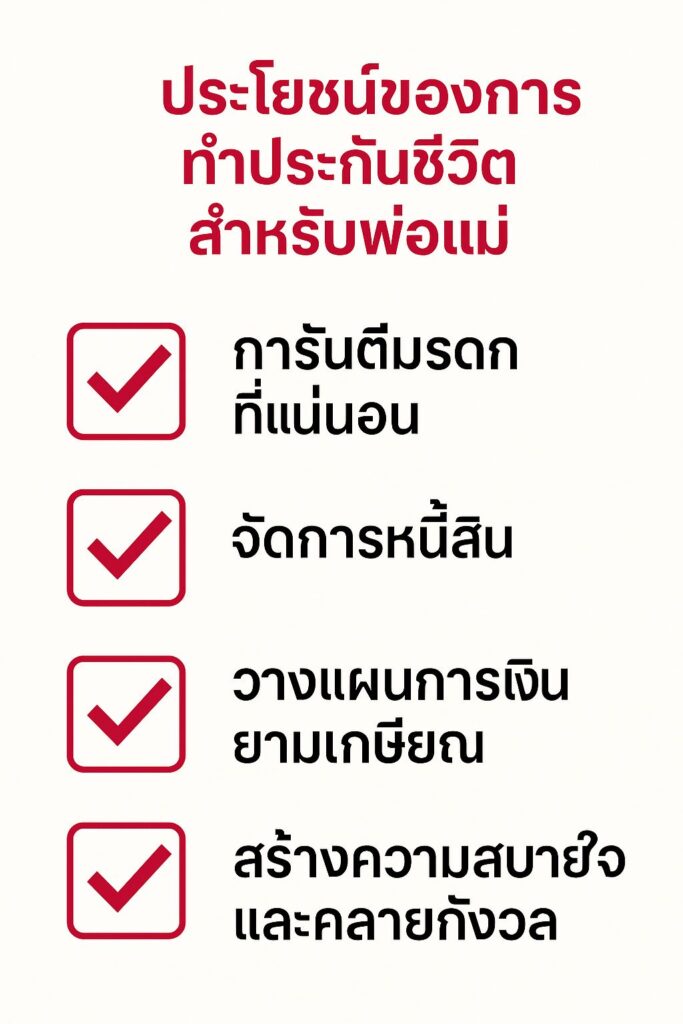

ข้อดีของการทำประกันชีวิตให้พ่อแม่ มีประโยชน์อย่างไร?

การทำประกันชีวิตให้พ่อแม่ ไม่ได้เป็นเพียงการซื้อความคุ้มครองเท่านั้น แต่ยังมีประโยชน์อีกหลาย ๆ ด้าน อาทิ

- เป็นหลักประกันมรดกที่แน่นอน: สร้างความมั่นใจว่าจะมีเงินก้อนสำหรับผู้รับผลประโยชน์ที่ถูกระบุไว้ เพื่อนำไปใช้เป็นค่าใช้จ่ายต่าง ๆ ที่จำเป็นในยามที่ท่านจากไป

- ช่วยบริหารจัดการภาระหนี้สิน: หากพ่อแม่ยังมีภาระหนี้สินที่ต้องรับผิดชอบ เงินสินไหมทดแทนจากประกันจะช่วยนำไปชำระหนี้สินเหล่านี้ได้ ทำให้ภาระไม่ตกมาถึงบุตรหลาน

- วางแผนการเงินยามเกษียณ: ประกันชีวิตบางประเภท เช่น แบบสะสมทรัพย์หรือบำนาญ เป็นเครื่องมือในการออมและสร้างกระแสเงินสดกลับคืนให้พ่อแม่ได้ใช้จ่ายได้ในยามเกษียณ

- สร้างความอุ่นใจและคลายกังวล: การมีประกันชีวิตถือเป็นการสร้างความอุ่นใจให้พ่อแม่ว่าหากเกิดเหตุไม่คาดฝัน ท่านจะไม่เป็นภาระทางการเงินให้กับลูก ๆ

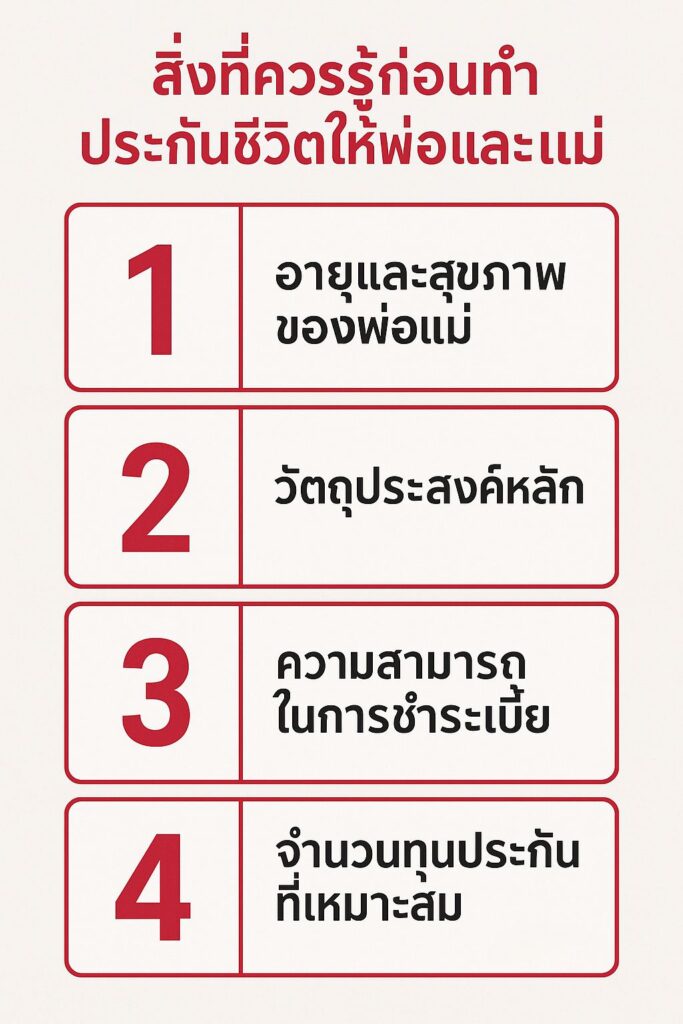

สิ่งที่ควรรู้ก่อนทําประกันชีวิตให้พ่อแม่ มีอะไรบ้าง?

การทำประกันชีวิตให้ผู้สูงอายุมีรายละเอียดที่แตกต่างจากการทำประกันให้กับคนวัยทำงานทั่วไป โดยมีสิ่งที่คุณควรพิจารณาก่อนตัดสินใจ ดังนี้

- อายุและสุขภาพของพ่อแม่: เพราะยิ่งอายุมาก เบี้ยประกันยิ่งสูงขึ้นอย่างมาก และหากมีโรคประจำตัวอยู่ก่อนแล้ว อาจถูกปฏิเสธการรับประกัน หรือถูกจำกัดวงเงินความคุ้มครองได้ (เว้นแต่เป็นแผนสำหรับผู้สูงอายุโดยเฉพาะ)

- วัตถุประสงค์หลัก: ต้องกำหนดให้ชัดเจนว่าต้องการทำประกันให้พ่อแม่เพื่ออะไร? เช่น ต้องการมรดกเงินก้อน (ให้เลือกแบบตลอดชีพ), ต้องการเงินใช้หลังเกษียณ (ให้เลือกแบบบำนาญ), หรือต้องการความคุ้มครองสุขภาพเพิ่มเติม (ต้องซื้อสัญญาเพิ่มเติมสุขภาพแนบเพิ่ม)

- ความสามารถในการชำระเบี้ยของคุณ: โดยต้องประเมินความสามารถในการจ่ายเบี้ยในระยะยาว เพราะหากยกเลิกกรมธรรม์กลางคัน (เวนคืน) อาจทำให้ขาดทุนและได้รับความคุ้มครองไม่ครบถ้วน

- จำนวนทุนประกันที่เหมาะสม: ต้องคำนวณให้ครอบคลุมทั้งค่าใช้จ่ายในการจัดงานศพ หนี้สินที่เหลืออยู่ และเงินทุนสำหรับดูแลชีวิตผู้รับประโยชน์ที่ยังคงมีชีวิตอยู่

ประกันชีวิตผู้สูงอายุ คืออะไร?

ประกันชีวิตผู้สูงอายุ คือ รูปแบบประกันชีวิตที่ออกแบบมาเพื่อรองรับกลุ่มบุคคลที่มีอายุตั้งแต่ 50 ปีขึ้นไปโดยเฉพาะ แผนประเภทนี้มักมีเงื่อนไขที่ผ่อนปรนกว่าประกันชีวิตทั่วไป เช่น อาจไม่ต้องตรวจสุขภาพ เพียงตอบคำถามสุขภาพตามที่บริษัทกำหนด ทำให้ผู้สูงอายุที่มีโรคประจำตัวเล็กน้อยหรือมีปัญหาสุขภาพสามารถทำประกันได้ง่ายขึ้น

อย่างไรก็ตามโดยทั่วไปแล้วแผนเหล่านี้มักมีเบี้ยประกันที่สูงกว่า และอาจมีเงื่อนไขการคุ้มครองที่เรียกว่า “ระยะเวลารอคอย” ในช่วง 1-2 ปีแรกของการทำสัญญา

ทำประกันชีวิตให้พ่อแม่ เอาไปลดหย่อนภาษีได้หรือไม่?

หากคุณทำประกันให้พ่อแม่ ก็สามารถนำไปลดหย่อนได้เช่นกัน แต่มีเงื่อนไขที่แตกต่างกันไปตามประเภทของประกัน

- ประกันชีวิตทั่วไป: เบี้ยประกันชีวิตของพ่อแม่ไม่สามารถนำมาลดหย่อนภาษี ในนามของบุตรได้ เว้นแต่บุตรจะใช้สิทธิลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดาอยู่แล้ว และเป็นไปตามเงื่อนไขที่ซับซ้อนของกรมสรรพากร

- ประกันสุขภาพของพ่อแม่: เบี้ยประกันสุขภาพที่บุตรจ่ายให้พ่อแม่สามารถนำมาลดหย่อนภาษีของบุตรได้สูงสุด 15,000 บาท ต่อปี โดยมีเงื่อนไขสำคัญ คือ พ่อแม่ต้องมีรายได้ต่อปีไม่เกิน 30,000 บาท และบุตรต้องเป็นผู้ใช้สิทธิลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดาอยู่แล้ว

เช็คเลย ซื้อประกันลดหย่อนภาษีได้เท่าไหร่

ทำประกันชีวิตให้พ่อแม่ ต้องทำประกันสุขภาพเพิ่มไหม?

ควรทำอย่างยิ่ง เพราะประกันชีวิตหลักเน้นการจ่ายเงินก้อนเมื่อท่านเสียชีวิต แต่ไม่ได้คุ้มครอง ค่ารักษาพยาบาลเมื่อท่านเจ็บป่วย ซึ่งเป็นความเสี่ยงที่เกิดขึ้นได้บ่อยและสร้างภาระทางการเงินอย่างหนัก ดังนั้นการซื้อสัญญาเพิ่มเติมสุขภาพแนบกับประกันชีวิตหลัก จะช่วยให้

- คุณไม่ต้องแบกรับค่ารักษาพยาบาล เพราะเงินประกันจะมาช่วยซัพพอตค่าห้องพัก ค่าผ่าตัด และค่ายาให้แทน

- สามารถเข้าถึงการรักษาที่ดีและรวดเร็วได้ทันท่วงที โดยไม่ต้องรอคิวหรือถูกจำกัดสิทธิ์การรักษา

ดังนั้นเพื่อความมั่นคงที่สมบูรณ์แบบ ควรให้ความสำคัญกับการมีทั้งประกันชีวิตและประกันสุขภาพให้กับท่าน

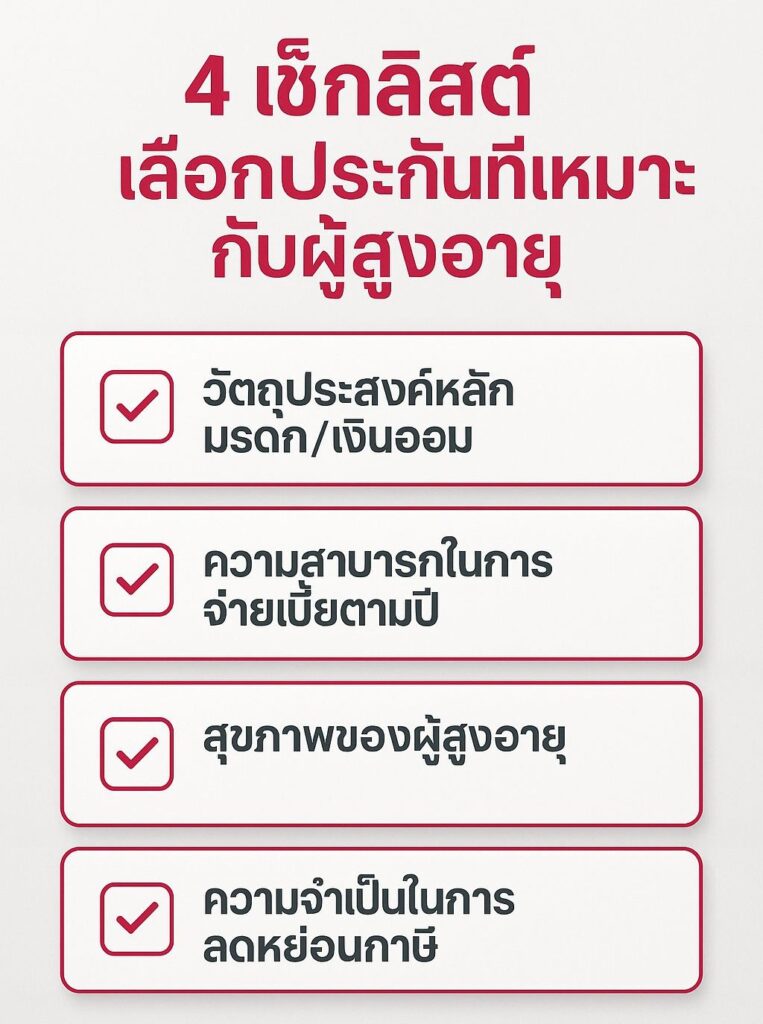

ทำประกันชีวิตพ่อแม่ แบบไหนดี? 4 เช็กลิสเลือกให้เหมาะกับพ่อแม่?

การเลือกแผนประกันชีวิตให้พ่อแม่ต้องอิงตามเป้าหมายหลักของครอบครัว โดยให้พิจารณาจาก 4 ข้อสำคัญนี้

1. วัตถุประสงค์หลัก คือ “มรดก” หรือ “การออม”

หากเป้าหมาย คือ การสร้างเงินก้อนมรดกที่แน่นอนและต้องการความคุ้มครองยาวนาน ควรเลือกแบบตลอดชีพ แต่ถ้าต้องการให้พ่อแม่มีเงินคืนระหว่างสัญญาสั้น ๆ หรือเมื่อครบกำหนด ควรเลือกประกันแบบสะสมทรัพย์ หรือหากเน้นสร้างรายได้หลังเกษียณ ก็ควรเลือกแบบบำนาญแทน

2. ความสามารถในการจ่ายเบี้ยต่อปี

เบี้ยประกันสำหรับผู้สูงอายุจะสูงกว่าคนวัยทำงานมาก ๆ คุณจึงต้องประเมินงบประมาณและ ความสามารถในการจ่ายเบี้ยในระยะยาว หากมีงบจำกัด ควรเลือกแบบชั่วระยะเวลาที่ให้ทุนประกันสูงในเบี้ยที่ต่ำ เพื่อคุ้มครองเฉพาะช่วงเวลาที่สำคัญ หรือเลือกแผนที่จำกัดระยะเวลาชำระเบี้ยให้สั้นลง

3. สถานะสุขภาพของพ่อแม่ในปัจจุบัน

หากพ่อแม่ยังสุขภาพแข็งแรง ควรเร่งทำประกันแบบตลอดชีพ และแนบประกันสุขภาพเข้าไปด้วย เพื่อล็อกเบี้ยประกันในราคาที่ต่ำและรับความคุ้มครองที่สมบูรณ์ แต่หากท่านมีโรคประจำตัวอยู่แล้ว อาจต้องพิจารณาประกันชีวิตผู้สูงอายุโดยเฉพาะ หรือทำประกันที่เน้นการออมแทน

4. ความจำเป็นในการลดหย่อนภาษีของคุณ

หากคุณต้องการใช้สิทธิลดหย่อนภาษีให้เกิดประโยชน์สูงสุด ควรให้ความสำคัญกับการทำ ประกันสุขภาพให้พ่อแม่ เพื่อใช้สิทธิลดหย่อนได้สูงสุด 15,000 บาท (ตามเงื่อนไข) ควบคู่ไปกับการทำประกันชีวิตให้ตนเอง เพื่อใช้สิทธิลดหย่อนส่วนที่เหลืออย่างเต็มที่

แนะนำ 4 แผนประกันชีวิตที่น่าสนใจสำหรับทำประกันชีวิตให้พ่อแม่ แบบไหนดี?

การเลือกประกันชีวิตให้คุณพ่อและคุณแม่นั้น ควรเน้นแผนที่ตอบโจทย์ด้านการสร้างมรดก และความมั่นคงในวัยเกษียณ ซึ่งมี 4 แผนยอดฮิตจาก AIA ดังนี้

1. AIA ตลอดชีพ ชำระเบี้ย 10 ปี/15 ปี/20 ปี (Non Par)

เป็นแผนประกันชีวิตแบบตลอดชีพ ที่มอบความคุ้มครองชีวิตยาวนานถึงอายุ 99 ปี โดยสามารถเลือกจำกัดระยะเวลาการชำระเบี้ยให้สั้นลงเหลือเพียง 10 ปี, 15 ปี หรือ 20 ปี

จุดเด่นของแผนนี้

- เป็นเงินมรดกเงินก้อนที่แน่นอน เพื่อส่งต่อให้ลูกหลานหรือใช้เป็นค่าใช้จ่ายสุดท้าย

- จบภาระเบี้ยไว ทำให้คุณสามารถบริหารเงินได้คล่องตัวขึ้นหลังจากพ้นช่วงชำระเบี้ย

- สามารถแนบสัญญาเพิ่มเติมสุขภาพได้ หากพ่อแม่ยังสุขภาพดี เพื่อการคุ้มครองที่สมบูรณ์แบบและครอบคลุมมากยิ่งขึ้น

2. AIA บำนาญ มั่นคง (Annuity Fix)

แผนนี้ออกแบบมาเพื่อสร้างรายได้ที่มั่นคงให้พ่อแม่ในวัยเกษียณ โดยคุณจะทยอยจ่ายเบี้ยสะสมไว้ เพื่อให้พ่อแม่ได้รับเงินบำนาญคืนเป็นรายปีอย่างสม่ำเสมอ

จุดเด่นของแผนนี้

- รับประกันรายได้ให้พ่อแม่ใช้จ่ายในวัยเกษียณอย่างมีศักดิ์ศรี ไม่ต้องพึ่งพาลูกหลานทั้งหมด

- บุตรสามารถลดหย่อนภาษีได้ ตามเงื่อนไขของกรมสรรพากร

- ช่วยลดภาระทางการเงินของคุณได้ในระยะยาว เพราะมีเงินบำนาญช่วยดูแลท่านอย่างต่อเนื่อง

3. AIA Saving Sure (Non Par)

แผนนี้เป็นประกันชีวิตแบบสะสมทรัพย์ที่เน้นการออมเงินในระยะสั้นถึงกลาง โดยมีการจ่ายเงินคืน ระหว่างสัญญาก่อนครบกำหนด และรับเงินก้อนคืนเมื่อสิ้นสุดสัญญา

จุดเด่นของแผนนี้

- ช่วยสร้างวินัยการออมในรูปแบบที่มั่นคงและมีความเสี่ยงต่ำ

- พ่อแม่ได้รับเงินคืนระหว่างสัญญา เพื่อนำไปใช้จ่ายส่วนตัวเล็ก ๆ น้อย ๆ ในชีวิตประจำวัน

- มีเงินก้อนคืนที่แน่นอนเมื่อครบกำหนดสัญญา เพื่อเป็นเงินทุนสำรองหรือเงินขวัญถุงให้แก่พ่อแม่

4. AIA Infinite Wealth (Unit Linked)

เป็นแผนประกันชีวิตควบการลงทุนที่ให้ความคุ้มครองชีวิตไปพร้อมกับโอกาสในการสร้างผลตอบแทนจากการลงทุนในกองทุนรวม ซึ่งคุณสามารถบริหารเงินลงทุนส่วนนี้ได้เอง

จุดเด่นของแผนนี้

- ช่วยสร้างความมั่งคั่งและเงินมรดก ที่มีโอกาสเติบโตสูงกว่าประกันชีวิตแบบดั้งเดิม

- มีความยืดหยุ่นสูง สามารถปรับเปลี่ยนวงเงินคุ้มครองหรือเพิ่มเงินลงทุนได้ตามเป้าหมายของครอบครัว

- สามารถหยุดพักชำระเบี้ยได้ในช่วงที่กระแสเงินสดไม่คล่องตัว โดยความคุ้มครองยังคงอยู่ (ภายใต้เงื่อนไขและมูลค่าบัญชีที่เพียงพอ) ทำให้คุณสามารถบริหารการเงินได้อย่างคล่องตัว

สรุป

การทำประกันชีวิตให้พ่อแม่ คือ การวางแผนทางการเงินที่สะท้อนถึงความรักและความรับผิดชอบอย่างแท้จริง เพราะเป็นการสร้างหลักประกันถึงสองทาง ทั้งเป็นเงินมรดกก้อนสุดท้ายให้ท่านได้ส่งต่อถึงลูกหลานตามเป้าประสงค์ และเป็นรายได้ที่มั่นคงสำหรับพ่อแม่ในวัยเกษียณ เพื่อสำรองไว้ใช้ในยามฉุกเฉิน

หากคุณต้องการคำปรึกษาเพื่อออกแบบแผนประกันที่เหมาะกับอายุ สุขภาพ และเป้าหมายในระยะยาวเพื่อพ่อแม่และคนที่คุณรัก ติดต่อ “นุ่น” ตัวแทนประกันชีวิต AIA ได้เลย! โทร. 065-954-1646