รวม 9 โรคที่ประกันสุขภาพไม่คุ้มครอง AIA มีอะไรบ้าง? อัปเดต 2569

แม้ว่าการมีประกันสุขภาพจะช่วยเพิ่มความอุ่นใจทางการเงินในยามเจ็บป่วย แต่สิ่งสำคัญที่ผู้เอาประกันทุกคนควรรู้คือ ข้อยกเว้นความคุ้มครอง โดยเฉพาะกลุ่ม “โรคที่ประกันสุขภาพไม่คุ้มครอง” หรือโรคที่มีเงื่อนไขการรับประกันพิเศษ ซึ่งอาจทำให้บริษัทไม่จ่ายค่าชดเชยในบางกรณี

บทความนี้นุ่นจึงได้รวบรวมรายการโรคและเงื่อนไขหลักที่ AIA มักไม่ให้ความคุ้มครองตามมาตรฐานกรมธรรม์ เพื่อช่วยให้คุณเข้าใจสิทธิประโยชน์ของตนเองอย่างถูกต้อง และสามารถวางแผนการเงินด้านสุขภาพได้อย่างรอบคอบยิ่งขึ้น

ทำความรู้จัก โรคที่ประกันไม่คุ้มครอง

โรคที่ประกันไม่คุ้มครอง คือ กลุ่มอาการหรือภาวะทางการแพทย์ที่บริษัทประกันได้ระบุไว้อย่างชัดเจนในส่วนของข้อยกเว้นทั่วไปของกรมธรรม์ โดยรวมถึงโรคที่เป็นมาก่อนวันทำสัญญา และโรคบางชนิดที่ต้องมีระยะเวลารอคอยนานกว่าปกติ หรือการรักษาที่ไม่อยู่ในขอบเขตการแพทย์ที่ให้ความคุ้มครอง ทำให้บริษัทประกันไม่มีภาระในการจ่ายค่าสินไหมทดแทนสำหรับการเจ็บป่วยเหล่านั้น

9 โรคที่ประกันสุขภาพไม่คุ้มครอง มีโรคอะไรบ้าง?

ก่อนตัดสินใจทำประกันสุขภาพ สิ่งสำคัญที่ไม่ควรมองข้าม คือ การทำความเข้าใจ “ข้อยกเว้นความคุ้มครอง” โดยเฉพาะกลุ่ม 9 โรคหรือภาวะสุขภาพ ที่บริษัทประกันส่วนใหญ่มักไม่คุ้มครองตั้งแต่เริ่มทำกรมธรรม์ หรืออาจมีเงื่อนไขให้รอระยะเวลาหนึ่งก่อนที่จะเริ่มได้รับสิทธิ์

เพราะการรู้ล่วงหน้าว่ามีโรคใดบ้างที่ไม่อยู่ในความคุ้มครอง จะช่วยให้คุณวางแผนด้านสุขภาพและการเงินได้อย่างมั่นใจยิ่งขึ้น แถมยังช่วยป้องกันความเข้าใจผิดเมื่อต้องยื่นเคลมในอนาคต

1.โรคที่เป็นมาก่อนการทำประกัน

โรคที่เป็นมาก่อนการทำประกัน หมายถึง โรคเรื้อรัง การบาดเจ็บ หรือการเจ็บป่วยที่ผู้เอาประกันภัยมีอยู่แล้วก่อนวันเริ่มสัญญาประกัน หรือก่อนวันที่ความคุ้มครองมีผลบังคับ ซึ่งโรคนั้นยังไม่หายขาด หรือยังไม่ได้รับการรักษาจนสิ้นสุด เช่น เบาหวาน ความดันโลหิตสูง โรคหัวใจ หรือโรคที่อาจกำเริบภายในระยะเวลารอคอย ภายหลังการทำประกัน ทั้งนี้ บริษัทประกันจะถือว่าเป็นความเสี่ยงที่ทราบล่วงหน้า ทำให้โรคเหล่านี้มักถูกยกเว้นจากความคุ้มครองในช่วงแรกของกรมธรรม์

2.โรคหรือความผิดปกติที่เป็นมาแต่กำเนิด

โรคหรือความผิดปกติที่เป็นมาแต่กำเนิด หมายถึง ความผิดปกติทางร่างกายหรือระบบอวัยวะที่เกิดขึ้นตั้งแต่แรกเกิด หรือมีสาเหตุมาจากพันธุกรรม เช่น ความพิการแต่กำเนิด โรคหัวใจพิการตั้งแต่กำเนิด หรือความผิดปกติที่ต้องผ่าตัดแก้ไขตั้งแต่เด็ก อย่างไรก็ตามในกรมธรรม์สุขภาพมาตรฐานใหม่บางประเภท อาจมีการพิจารณาความคุ้มครองเพิ่มเติม หากอาการของโรคปรากฏหลังอายุ 16 ปี และผู้เอาประกันได้ถือกรมธรรม์มาแล้วตามระยะเวลาที่กำหนดไว้

3.โรคติดต่อทางเพศสัมพันธ์

โรคที่เกิดจากการติดต่อทางเพศสัมพันธ์ เช่น โรคเอดส์ (HIV/AIDS) ซิฟิลิส หนองใน หรือหนองในเทียม ซึ่งจัดเป็นโรคที่มีสาเหตุจากพฤติกรรมส่วนบุคคลและสามารถป้องกันได้ ประกันสุขภาพจึงมักไม่ครอบคลุมความเสียหายที่เกิดจากโรคเหล่านี้ ยกเว้นในบางกรณีที่มีการติดเชื้อจากสาเหตุอื่น เช่น การรับเลือด หรืออุบัติเหตุจากการทำงานในสถานพยาบาล

4.โรคทางจิตเวชหรือความผิดปกติทางจิตใจ

โรคทางจิตเวชหรือการเจ็บป่วยทางอารมณ์ พฤติกรรม หรือจิตใจทุกประเภท เช่น โรคซึมเศร้า โรควิตกกังวล โรคไบโพลาร์ โรคจิตเภท รวมถึงการบำบัดรักษาทางจิตวิทยาทั้งในรูปแบบผู้ป่วยในและผู้ป่วยนอก จะไม่อยู่ในความคุ้มครองของแผนประกัน เนื่องจากการวินิจฉัยและการรักษาโรคเหล่านี้มักซับซ้อน ต้องอาศัยระยะเวลานานและวิธีการเฉพาะทาง ทำให้บริษัทประกันมักแยกออกจากความคุ้มครองทั่วไปในกรมธรรม์สุขภาพ

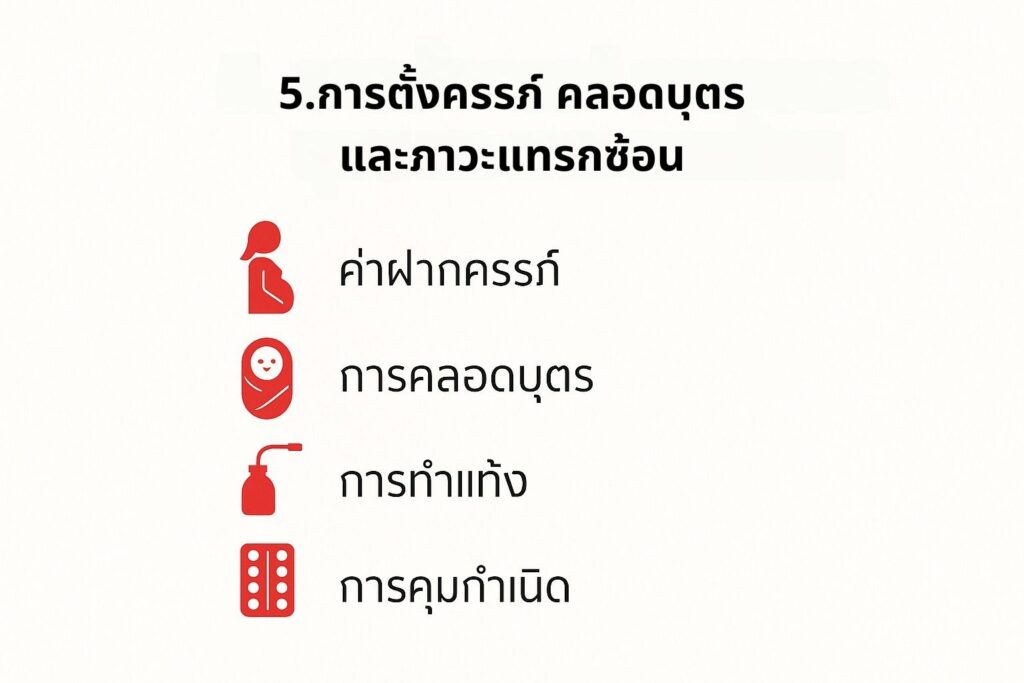

5.การตั้งครรภ์ การคลอดบุตร และภาวะแทรกซ้อนจากการตั้งครรภ์

ครอบคลุมไปถึงค่าใช้จ่ายในการฝากครรภ์ การคลอดบุตร การทำแท้ง การคุมกำเนิด หรือภาวะแทรกซ้อนใด ๆ ที่เกี่ยวข้องกับการตั้งครรภ์ เช่น ภาวะครรภ์เป็นพิษ หรือการคลอดก่อนกำหนด โดยทั่วไปแล้ว การประกันสุขภาพพื้นฐานจะไม่ครอบคลุมค่าใช้จ่ายเหล่านี้ ยกเว้นกรณีที่ผู้เอาประกันได้ซื้อ “สัญญาเพิ่มเติมคุ้มครองการคลอดบุตร” ซึ่งออกแบบมาเฉพาะสำหรับดูแลด้านการตั้งครรภ์และการคลอด

6.การตรวจสุขภาพ การเสริมความงาม การแก้ไขสายตา หรือการรักษาที่ไม่ใช่การแพทย์

การรักษาหรือบริการที่ไม่ได้มีวัตถุประสงค์เพื่อบำบัดอาการเจ็บป่วยหรือรักษาความผิดปกติทางร่างกายโดยตรง เช่น การตรวจสุขภาพทั่วไปโดยไม่มีอาการผิดปกติ การผ่าตัดเพื่อเสริมความงาม การทำเลสิกแก้ไขสายตา (เว้นแต่เกิดจากอุบัติเหตุ) รวมถึงการรักษาด้วยวิธีแพทย์ทางเลือกที่ยังไม่ได้รับการยอมรับตามหลักการแพทย์แผนปัจจุบัน

นอกจากนี้ยังรวมถึงการรักษาโดยบุคคลที่ไม่มีใบอนุญาตประกอบวิชาชีพเวชกรรม ทั้งหมดนี้จะไม่อยู่ในขอบเขตความคุ้มครองของกรมธรรม์ประกันสุขภาพ เนื่องจากไม่ได้มีความจำเป็นทางการแพทย์หรือเกี่ยวข้องกับการรักษาโรคโดยตรง

7.การบาดเจ็บจากการกระทำที่เสี่ยงอันตรายหรือผิดกฎหมาย

การบาดเจ็บที่เกิดจากพฤติกรรมหรือการกระทำที่มีความเสี่ยงสูง หรือขัดต่อกฎหมาย เช่น การพยายามฆ่าตัวตาย การทำร้ายร่างกายตนเองหรือผู้อื่น การก่ออาชญากรรม การขับขี่รถจักรยานยนต์หรือยานพาหนะใด ๆ ขณะมึนเมา รวมถึงการเข้าร่วมกิจกรรมที่มีความเสี่ยงสูง เช่น การแข่งรถ การปีนเขาสูง การดำน้ำลึก หรือการเล่นกีฬาอันตรายโดยไม่มีอุปกรณ์ป้องกันที่เหมาะสม

พฤติกรรมเหล่านี้ถือเป็นการกระทำที่อยู่ในความควบคุมของผู้เอาประกันเอง จึงไม่อยู่ในขอบเขตความคุ้มครองของกรมธรรม์ประกันสุขภาพ เพราะถือว่าเป็นความเสี่ยงที่เกิดขึ้นโดยเจตนาและสามารถหลีกเลี่ยงได้

8.การเจ็บป่วยที่เกิดจากการใช้สารเสพติดและแอลกอฮอล์

การเจ็บป่วยหรือการบาดเจ็บที่เป็นผลโดยตรงจากการใช้ยาเสพติด สารเสพติดทุกประเภท หรือการดื่มแอลกอฮอล์ในปริมาณที่มากจนขาดสติ เช่น ภาวะพิษสุราเรื้อรัง การใช้ยาเกินขนาดจนเกิดภาวะช็อก หรือการประสบอุบัติเหตุในขณะมึนเมา พฤติกรรมเหล่านี้ถือเป็นการกระทำที่อยู่ภายใต้การควบคุมของผู้เอาประกันและสามารถหลีกเลี่ยงได้ จึงไม่อยู่ในขอบเขตความคุ้มครองของกรมธรรม์ประกันสุขภาพ

บริษัทประกันจึงไม่รับผิดชอบค่าใช้จ่ายใด ๆ ที่เกิดจากผลของการใช้สารเสพติดหรือแอลกอฮอล์ในลักษณะดังกล่าว

9.การรักษาที่ไม่จำเป็นทางการแพทย์ หรือการพักฟื้น

ค่าใช้จ่ายที่เกิดจากการเข้ารับการรักษาหรือพักฟื้นในโรงพยาบาลโดยไม่มีเหตุผลทางการแพทย์ที่ชัดเจนหรือจำเป็น เช่น การเข้าพักเพื่อความสะดวกส่วนตัว การตรวจเพื่อออกใบรับรองแพทย์ การเข้ารับบริการเพียงเพื่อการพักผ่อน หรือการรักษาที่ไม่เป็นไปตามมาตรฐานทางการแพทย์ที่ได้รับการยอมรับ

เนื่องจากการรักษาในลักษณะดังกล่าวไม่ได้เกี่ยวข้องกับการดูแลหรือบำบัดอาการเจ็บป่วยที่แท้จริง บริษัทประกันจึงไม่ครอบคลุมค่าใช้จ่ายในส่วนนี้ภายใต้กรมธรรม์ประกันสุขภาพ

สาเหตุที่ประกันสุขภาพไม่คุ้มครอง

บริษัทประกันสุขภาพมักกำหนดข้อยกเว้นบางประการเพื่อรักษาความสมดุลระหว่างความคุ้มครองและความเสี่ยงที่บริษัทต้องรับผิดชอบ โดยมีสาเหตุหลักที่ทำให้โรคหรือภาวะบางประเภทไม่ได้รับความคุ้มครอง ดังนี้

1.การควบคุมความเสี่ยง

สำหรับโรคที่เป็นมาก่อนการทำประกัน ถือเป็นความเสี่ยงที่ทราบล่วงหน้าและสามารถประเมินค่าใช้จ่ายได้แน่นอน หากบริษัทประกันให้ความคุ้มครองในส่วนนี้ อาจทำให้ภาระค่าใช้จ่ายสูงเกินกว่าที่เบี้ยประกันครอบคลุมได้ จึงจำเป็นต้องยกเว้นความคุ้มครองเพื่อรักษาเสถียรภาพของกองทุนประกัน

2.พฤติกรรมเสี่ยงของผู้เอาประกัน

โรคหรือการบาดเจ็บที่เกิดจากพฤติกรรมส่วนบุคคล เช่น การใช้สารเสพติด การดื่มแอลกอฮอล์ การเล่นกีฬาอันตราย หรือโรคติดต่อทางเพศสัมพันธ์ เป็นความเสี่ยงที่ผู้เอาประกันสามารถหลีกเลี่ยงได้ บริษัทจึงไม่สามารถรับผิดชอบค่าใช้จ่ายที่เกิดจากการกระทำที่ควรต้องอยู่ในความควบคุมของผู้เอาประกันเอง

3.ความไม่แน่นอนของค่าใช้จ่าย

ค่าใช้จ่ายที่เกิดจากการตั้งครรภ์ การคลอดบุตร หรือการศัลยกรรมเสริมความงาม ไม่ถือเป็นเหตุการณ์ที่เกิดขึ้นโดยไม่คาดคิด แต่เป็นการวางแผนล่วงหน้าหรือการเลือกแนวทางส่วนบุคคล ซึ่งไม่สอดคล้องกับหลักการของการประกันสุขภาพที่มุ่งคุ้มครองเหตุการณ์ที่เกิดขึ้นโดยไม่คาดหมาย

4.ปัญหาทางจริยธรรม

การให้ความคุ้มครองในกรณีที่เกิดจากการทำร้ายตัวเอง การก่ออาชญากรรม หรือการกระทำที่ผิดกฎหมาย อาจเป็นการส่งเสริมพฤติกรรมที่ไม่เหมาะสม และขัดต่อหลักจริยธรรมของการประกันภัยที่มุ่งส่งเสริมความรับผิดชอบต่อตนเองและสังคม

5.ความซับซ้อนในการประเมินการรักษา

โรคทางจิตเวชหรือความผิดปกติทางจิตใจมักมีความซับซ้อนในการวินิจฉัยและใช้เวลารักษานาน ทำให้การประเมินค่าใช้จ่ายและความเสี่ยงทำได้ยาก บริษัทประกันจึงมักไม่ครอบคลุมการรักษาในส่วนนี้ภายใต้แผนประกันสุขภาพทั่วไป

ทั้งนี้การกำหนดข้อยกเว้นในกรมธรรม์ประกันสุขภาพมีจุดประสงค์เพื่อให้ระบบประกันมีความยั่งยืน เป็นธรรม และสามารถให้ความคุ้มครองแก่ผู้เอาประกันภัยส่วนใหญ่ได้อย่างมีประสิทธิภาพในระยะยาวนั่นเอง

โรคร้ายแรงอะไรบ้างที่ประกันให้ความคุ้มครอง

โดยทั่วไปแล้ว โรคร้ายแรงที่ประกันจะให้ความคุ้มครองมักจะเป็นไปตามรายการของ “โรคร้ายแรง” ที่บริษัทประกันกำหนดไว้ในสัญญาเพิ่มเติม ซึ่งมักจะมีจำนวนตั้งแต่ 20 โรค 40 โรค หรือ 50 โรคขึ้นไป โดยครอบคลุมกลุ่มโรคหลัก ๆ ที่มีค่ารักษาพยาบาลสูง และต้องได้รับการวินิจฉัยจากแพทย์อย่างชัดเจน ซึ่งกลุ่มโรคที่มักได้รับความคุ้มครอง ได้แก่

- กลุ่มโรคมะเร็ง อย่างโรคมะเร็งระยะลุกลาม และในบางแผน อาจรวมถึงโรคมะเร็งระยะไม่ลุกลามบางชนิดด้วย

- กลุ่มโรคเกี่ยวกับหัวใจและหลอดเลือด

- กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด

- การผ่าตัดบายพาสเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ

- กลุ่มโรคเกี่ยวกับสมองและระบบประสาท

- โรคหลอดเลือดสมองแตกหรืออุดตัน

- เนื้องอกในสมองชนิดที่ไม่ใช่มะเร็ง

- โรคอัลไซเมอร์หรือโรคพาร์กินสัน

- กลุ่มโรคเกี่ยวกับอวัยวะสำคัญและการปลูกถ่าย

- ภาวะไตวายเรื้อรัง

- ตับวาย

- การผ่าตัดเปลี่ยนอวัยวะ หรือ การปลูกถ่ายไขกระดูก

- โรคอื่น ๆ ที่รุนแรง

- โคม่า

- การทุพพลภาพถาวรสิ้นเชิง

- การไหม้ที่เป็นอันตรายร้ายแรง

หมายเหตุ: ความคุ้มครองโรคร้ายแรงส่วนใหญ่มักอยู่ในสัญญาเพิ่มเติมโรคร้ายแรง (CI) ซึ่งเป็นการจ่ายเงินก้อนเมื่อตรวจพบโรค ไม่ใช่ความคุ้มครองค่ารักษาพยาบาลโดยตรง (ยกเว้นบางแผนที่ออกแบบมาเฉพาะ) ส่วนประกันสุขภาพ (Medical Health Insurance) จะคุ้มครองค่ารักษาพยาบาลตามจริงสำหรับโรคร้ายแรงที่เข้าเงื่อนไขหลังพ้นระยะเวลารอคอย

เงื่อนไขอื่น ๆ ที่ประกันไม่รับเคลม

นอกเหนือจากรายชื่อโรคหรือภาวะที่ระบุในส่วนก่อนหน้า ยังมีเงื่อนไขและสถานการณ์อื่น ๆ ที่ประกันสุขภาพทั่วไปจะไม่รับเคลมค่าใช้จ่าย ดังนี้

- กรณียังไม่พ้นระยะเวลารอคอย (Waiting Period)

- การเจ็บป่วยที่เกิดขึ้นภายใน 30 วัน แรกนับจากวันเริ่มทำสัญญา หรือวันต่ออายุ (สำหรับโรคทั่วไป เช่น ไข้หวัด)

- การเจ็บป่วยด้วยโรคหรือภาวะที่มีระยะฟักตัวนาน เช่น ไส้เลื่อน, นิ่ว, เยื่อบุโพรงมดลูกเจริญผิดที่ หรือต้อเนื้อ/ต้อกระจก ที่เกิดขึ้นภายใน 90 วัน หรือ 120 วันแรก (ตามที่ระบุในกรมธรรม์)

- การรักษาที่ไม่จำเป็นทางการแพทย์ เช่น ค่าใช้จ่ายสำหรับการพักฟื้น, การเข้าพักรักษาตัวในโรงพยาบาลเพื่อรอรับบริการ, หรือการรักษาที่แพทย์ไม่ได้วินิจฉัยว่าจำเป็นอย่างเร่งด่วน หรือไม่เป็นไปตามมาตรฐานการรักษาพยาบาลที่ได้รับการยอมรับ

- ค่าใช้จ่ายที่ไม่ได้เกี่ยวกับโรคหรือการบาดเจ็บ อย่างค่าบริการที่ไม่ใช่ค่ารักษาพยาบาลโดยตรง เช่น การบริการพิเศษ, ค่าโทรศัพท์, ค่าอาหารพิเศษ หรือค่าเครื่องใช้ส่วนตัวในโรงพยาบาล

- การรักษาแบบทางเลือก เช่น การฝังเข็ม การนวดแผนโบราณ (เว้นแต่มีการซื้อความคุ้มครองเพิ่มเติม)

- ภาวะสงคราม การก่อการร้าย และภัยพิบัติร้ายแรง

- การรักษาเพื่อความสวยงามและการแก้ไขสายตา

- การรักษาภาวะที่เกี่ยวข้องกับการชะลอวัย ภาวะพร่องฮอร์โมน หรือการฟื้นฟูกำลัง

- การไม่เปิดเผยข้อเท็จจริงด้านสุขภาพ จงใจปกปิดข้อมูลสุขภาพหรือประวัติการรักษาที่เป็นสาระสำคัญในการพิจารณารับประกัน อาจส่งผลให้กรมธรรม์ถูกบอกล้างและไม่สามารถเคลมได้

ทั้งนี้ผู้เอาประกันภัยจึงควรตรวจสอบตารางผลประโยชน์ ข้อยกเว้นทั่วไปและข้อยกเว้นเฉพาะของกรมธรรม์ประกันสุขภาพที่ตนเองถือครองอย่างละเอียด เนื่องจากรายละเอียดเงื่อนไขอาจแตกต่างกันไปในแต่ละบริษัทและแต่ละแผนประกัน

ข้อแนะนำสิ่งที่ควรทำก่อนซื้อประกัน

การเตรียมตัวก่อนซื้อประกันสุขภาพจะช่วยให้คุณได้รับความคุ้มครองที่เหมาะสมที่สุดและลดปัญหาในการเคลมได้ ซึ่งมีสิ่งที่ควรพิจารณาก่อนซื้อประกันดังนี้

- ทำความเข้าใจความต้องการและงบประมาณของตนเอง

ประเมินว่าคุณมีความเสี่ยงด้านสุขภาพมากน้อยเพียงใด มีโรคประจำตัวหรือไม่ และสามารถจ่ายเบี้ยประกันได้ในระยะยาวเท่าไหร่ เพื่อเลือกวงเงินความคุ้มครองและแผนที่เหมาะสม

- เปิดเผยประวัติสุขภาพอย่างตรงไปตรงมา

การให้ข้อมูลสุขภาพที่ถูกต้องและครบถ้วนตามความเป็นจริง รวมถึงโรคที่เป็นมาก่อนการทำประกันเป็นสิ่งสำคัญที่สุด หากปกปิดข้อมูลสำคัญ บริษัทประกันมีสิทธิ์บอกล้างสัญญาได้ ซึ่งจะทำให้การเคลมในอนาคตเป็นโมฆะนั่นเอง

- ศึกษาข้อยกเว้นและเงื่อนไขของกรมธรรม์อย่างละเอียด

ควรอ่านทำความเข้าใจรายการโรคหรือภาวะที่ประกันไม่คุ้มครอง, ระยะเวลารอคอย, วงเงินจำกัดต่อปี, วงเงินจำกัดต่อการรักษา และข้อยกเว้นทั่วไปอื่น ๆ เพื่อให้ทราบขอบเขตความคุ้มครองที่แท้จริง

- เปรียบเทียบแผนประกันจากหลายบริษัทและปรึกษาตัวแทนที่น่าเชื่อถือ

ดูความแตกต่างของผลประโยชน์และค่าเบี้ยประกันของแผนที่คล้ายกันจากบริษัทต่าง ๆ และเลือกปรึกษาตัวแทนที่มีความรู้และประสบการณ์ เพื่อให้เขาช่วยวิเคราะห์ความต้องการและนำเสนอแผนที่ตรงกับความเสี่ยงของคุณอย่างแท้จริง

4 เหตุผลที่หลาย ๆ คนเลือกทำประกัน AIA กับนุ่น ตัวแทนตัวประกัน AIA

- มีความเชี่ยวชาญในผลิตภัณฑ์ AIA และเข้าใจแผนประกันสุขภาพอย่างลึกซึ้ง

นุ่นมีความรู้และประสบการณ์เกี่ยวกับผลิตภัณฑ์ AIA อย่างลึกซึ้ง สามารถให้คำปรึกษาและออกแบบแผนความคุ้มครองที่ตรงกับความต้องการและงบประมาณของลูกค้าแต่ละรายได้อย่างแม่นยำ

- ให้บริการอย่างจริงใจและเป็นที่ปรึกษาด้านการเคลมตลอดอายุสัญญา

นุ่นไม่ได้เพียงแค่ขายกรมธรรม์ แต่ยังดูแลและให้ความช่วยเหลือลูกค้าตั้งแต่ขั้นตอนการทำประกัน การติดตามสถานะกรมธรรม์ ไปจนถึงการให้คำแนะนำและช่วยเหลือในกระบวนการเคลมค่ารักษาพยาบาลให้เป็นไปอย่างรวดเร็วและราบรื่น ทำให้ลูกค้ามั่นใจได้ว่าจะไม่ถูกทอดทิ้งอย่างแน่นอนเมื่อเกิดเหตุไม่คาดฝัน

- มีประสบการณ์ในการจัดการเคสที่มีความซับซ้อน

เนื่องจากนุ่นสามารถวิเคราะห์เงื่อนไขกรมธรรม์และประสานงานกับบริษัทได้อย่างมืออาชีพ จึงทำให้การตัดสินใจรับประกันและการจ่ายเคลมเป็นไปอย่างมีประสิทธิภาพ

- ให้ความสำคัญกับการวางแผนทางการเงินและสุขภาพที่ยั่งยืน

นุ่นให้ความสำคัญกับการวางแผนทางการเงินและสุขภาพอย่างยั่งยืน เพราะการทำประกันไม่ใช่แค่ “การซื้อความคุ้มครอง” แต่คือการลงทุนเพื่อความมั่นคงในอนาคต นุ่นจึงช่วยวางแผนให้ลูกค้าได้รับความคุ้มครองที่เหมาะสม ควบคู่กับการจัดการภาษีอย่างมีประสิทธิภาพ เพื่อให้ทุกบาทของเบี้ยประกันภัยสร้างประโยชน์สูงสุด ทั้งในด้านความอุ่นใจและความมั่นคงทางการเงินในระยะยาว

แนะนำ 3 แผนประกันสุขภาพที่ควรมี

หากพิจารณาแผนประกันสุขภาพ AIA ตัวไหนดี ที่ครอบคลุมทุกระดับความต้องการ ตั้งแต่ราคาประหยัดไปจนถึงระดับพรีเมียม แผนเหล่านี้คือตัวเลือกที่โดดเด่น

1.แผน AIA Health Saver

แผนประกันสุขภาพแบบเหมาจ่ายในวงเงินระดับเริ่มต้นถึงกลาง (สูงสุด 500,000 บาทต่อรอบปีกรมธรรม์) โดยมีจุดเด่นที่เบี้ยประกันภัยราคาประหยัด และสามารถเลือกแผนที่มีความคุ้มครองผู้ป่วยนอก (OPD) ได้ เหมาะสำหรับคนวัยทำงาน หรือผู้ที่เพิ่งเริ่มทำประกัน ที่ต้องการเพิ่มความคุ้มครองค่ารักษาพยาบาลพื้นฐานในโรงพยาบาลเอกชนในยามเจ็บป่วยเล็กน้อยถึงปานกลาง รวมถึงมีการเบิ้ลความคุ้มครองเป็น 2 เท่า สำหรับ 6 โรคร้ายแรงหลัก

2.แผน AIA Health Happy

แผนประกันสุขภาพแบบเหมาจ่ายวงเงินสูง ที่สามารถเลือกวงเงินความคุ้มครองได้หลากหลาย โดยให้ความคุ้มครองที่ครอบคลุมและยืดหยุ่นกว่า Health Saver เหมาะสำหรับผู้ที่ต้องการยกระดับความคุ้มครองให้เข้าถึงการรักษาที่ดีขึ้นในโรงพยาบาลเอกชนชั้นนำ และรองรับค่าใช้จ่ายสำหรับโรคร้ายแรงที่มีค่าใช้จ่ายสูง พร้อมให้ความคุ้มครองผู้ป่วยใน (IPD) ที่ครอบคลุมสูง และมีค่ารักษาผู้ป่วยนอก (OPD) ให้เลือกในวงเงินที่สูงขึ้น

3.แผน AIA H&S (New Standard)

สัญญาเพิ่มเติมด้านสุขภาพแบบแยกวงเงินตามหมวดหมู่ค่าใช้จ่าย โดยเน้นการบรรเทาภาระค่าใช้จ่ายหลักเมื่อต้องเข้ารักษาตัวเป็นผู้ป่วยใน (IPD) ในโรงพยาบาล แผนนี้ได้รับการปรับปรุงให้เป็นไปตามมาตรฐานใหม่ของ คปภ. โดยมีจุดเด่น คือ การกำหนดวงเงินชัดเจนสำหรับแต่ละรายการ เช่น ค่าห้อง ค่าแพทย์ตรวจรักษา ค่ายา และค่าผ่าตัด ทำให้เบี้ยประกันภัยอยู่ในระดับที่เข้าถึงได้ง่าย เหมาะสำหรับผู้ที่ต้องการควบคุมงบประมาณ และใช้เป็นความคุ้มครองพื้นฐานเพื่อรองรับค่าใช้จ่ายที่สำคัญในการรักษาพยาบาลในโรงพยาบาลเอกชน

สรุป

จะเห็นได้ว่าโรคที่ประกันสุขภาพ AIA ไม่คุ้มครองในปี 2569 มีหลายประเภท ทั้งโรคที่เป็นมาก่อนทำประกัน โรคที่เกิดจากพฤติกรรมเสี่ยง หรือการรักษาที่ไม่จำเป็นทางการแพทย์ ดังนั้นการทำความเข้าใจเงื่อนไขเหล่านี้อย่างละเอียดจึงเป็นสิ่งสำคัญ เพื่อให้คุณสามารถเลือกแผนความคุ้มครองที่ตอบโจทย์และป้องกันความเสียหายทางการเงินได้อย่างมั่นใจ

หากคุณต้องการคำแนะนำเพิ่มเติมในการวางแผนประกันสุขภาพหรือประกันชีวิตที่เหมาะกับงบประมาณและเป้าหมายของคุณ ติดต่อ “นุ่น” ตัวแทนประกันชีวิต AIA ได้เลย! โทร. 065-954-1646

แหล่งข้อมูลอ้างอิง

oiceservice.

https://oiceservice.oic.or.th/document/Law/file/12496/12496_07dc6f82714b99e0b8451f27e3658fb4.pdf