ประกันสุขภาพ AIA ปี 2569 ตัวไหนดี ราคาคุ้มค่า แบบไหนเหมาะกับคุณ

ในยุคที่ค่ารักษาพยาบาลพุ่งสูง การมีประกันสุขภาพจึงเป็นสิ่งสำคัญ เพื่อความอุ่นใจเมื่อยามเจ็บป่วย ซึ่ง ประกันสุขภาพ AIA ก็ไม่ได้แค่ช่วยแบ่งเบาค่ารักษาเท่านั้น แต่ยังเป็นการวางแผนการเงินสำหรับค่าใช้จ่ายที่ไม่คาดคิด ช่วยให้คุณได้รับการรักษาที่ดีที่สุด โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายนั่นเอง

ประสุขภาพ คืออะไร

ประกันสุขภาพ คือ สัญญาประกันภัยที่บริษัทประกันภัยตกลงที่จะชดเชยค่าใช้จ่ายในการรักษาพยาบาลที่เกิดขึ้นกับผู้เอาประกันภัย ไม่ว่าค่ารักษาพยาบาลนั้นจะเกิดจากการเจ็บป่วยจากโรคภัย หรือการบาดเจ็บจากอุบัติเหตุ ซึ่งโดยทั่วไปแล้วประกันสุขภาพจะครอบคลุมค่าใช้จ่ายต่าง ๆ เช่น ค่าห้องพัก ค่าแพทย์ ค่าผ่าตัด ค่ายา และค่าบริการทางการแพทย์อื่น ๆ

ข้อดีของประสุขภาพ AIA

- ช่วยลดภาระค่าใช้จ่ายที่อาจเกิดขึ้นจากการเจ็บป่วยหรืออุบัติเหตุ ทำให้ไม่ต้องกังวลเรื่องค่ารักษาพยาบาลที่อาจสูงเกินกำลัง

- ช่วยให้คุณสามารถเข้าถึงการรักษาพยาบาลที่มีคุณภาพจากโรงพยาบาลและแพทย์ที่คุณไว้วางใจ

- ช่วยวางแผนการเงินในระยะยาว เพื่อรับมือกับค่าใช้จ่ายด้านสุขภาพที่ไม่คาดคิด

- ช่วยสร้างความอุ่นใจและมั่นใจในการใช้ชีวิต

เปรียบเทียบแผนประกันสุขภาพ AIA มีแบบไหนบ้าง

AIA เข้าใจดีว่าความต้องการด้านการดูแลสุขภาพของแต่ละคนแตกต่างกัน จึงมีแผนประกันสุขภาพที่หลากหลาย เพื่อตอบโจทย์ทุกความต้องการและงบประมาณของคุณ ให้คุณและครอบครัวอุ่นใจ พร้อมรับมือกับทุกสถานการณ์

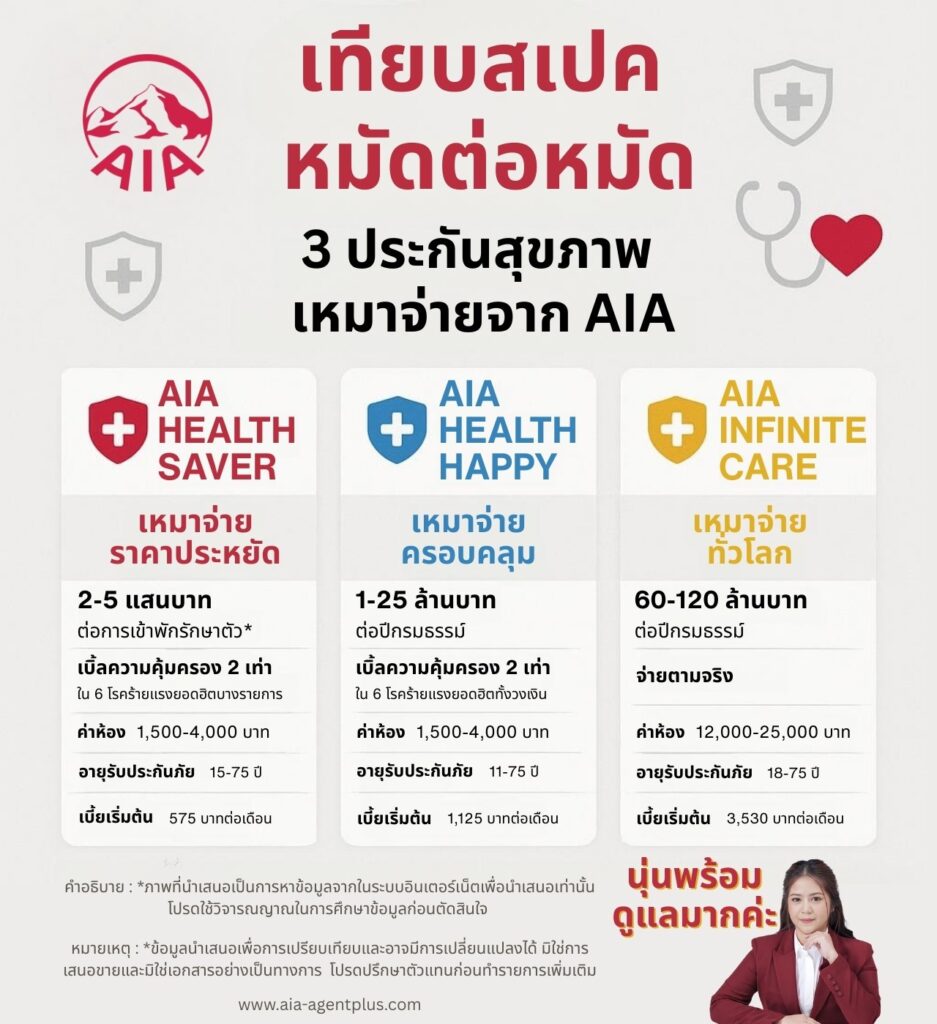

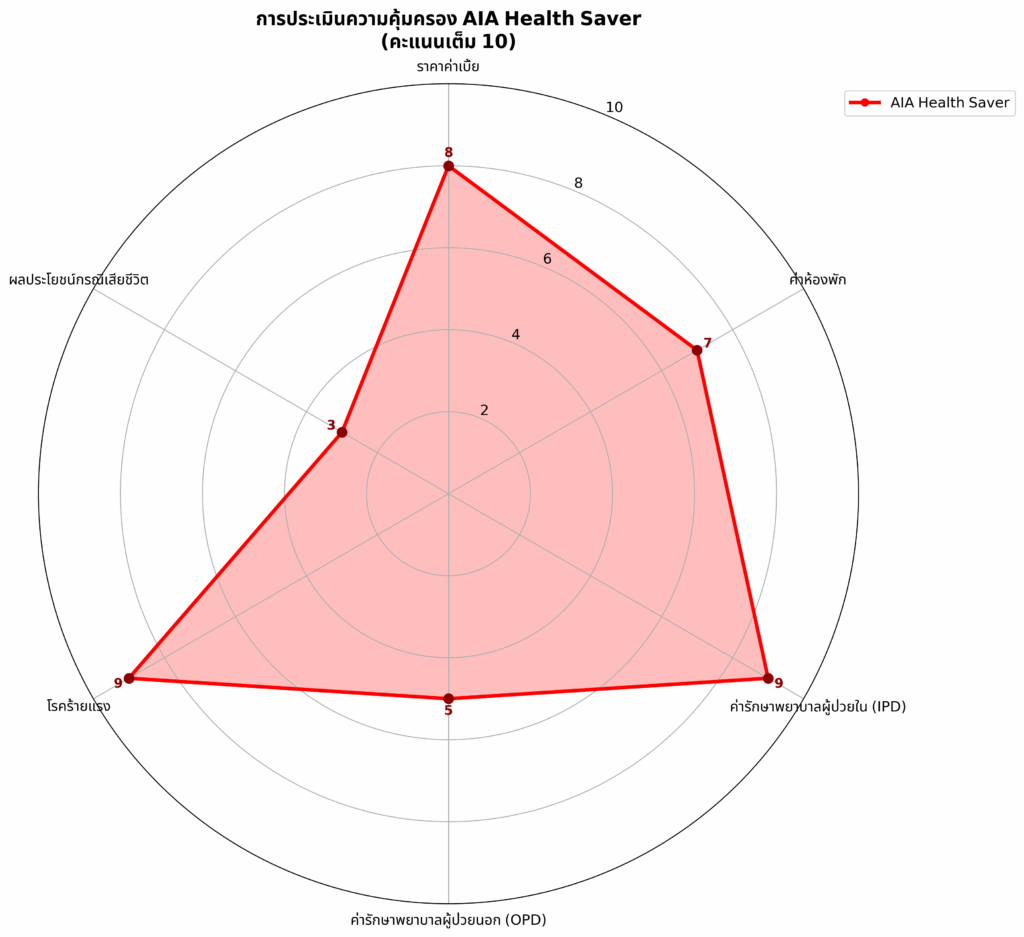

1. ประกันสุขภาพ AIA Health Saver แบบเหมาจ่าย ค่าเบี้ยเริ่มต้นประหยัดสุด

ประกันสุขภาพเหมาจ่าย คุ้มครองค่ารักษาพยาบาลแบบครอบคลุม เหมาะสำหรับผู้ที่ต้องการความคุ้มครองสูง และความยืดหยุ่นในการเลือกแผน

จุดเด่น

คุ้มครองแบบเหมาจ่าย จ่ายตามจริงตามวงเงินที่เลือก ไม่ว่าจะเป็นค่าห้อง, ค่ายา, ค่าแพทย์ หรือค่าผ่าตัด

เบี้ยประกันภัยราคาประหยัด เริ่มต้นเพียงหลักพัน

ความคุ้มครองที่ยืดหยุ่น มีแผนความคุ้มครองให้เลือกหลายระดับ ตั้งแต่ 200,000 ถึง 500,000 บาทต่อรอบปีกรมธรรม์

เพิ่มความคุ้มครองเป็น 2 เท่า เมื่อเข้ารับการรักษาด้วย 6 โรคร้ายแรงยอดฮิต

ผู้ทำประกันสามารถเข้าร่วมโครงการ AIA Vitality เพื่อรับส่วนลดเบี้ยประกันภัยและสิทธิประโยชน์อื่น ๆ ที่เกี่ยวข้องกับสุขภาพได้

เหมาะสำหรับใคร

บุคคลทั่วไปที่ต้องการบริหารจัดการความเสี่ยงด้านสุขภาพด้วยงบประมาณที่ไม่สูงมาก ไม่ว่าจะเป็นคนวัยทำงานที่ต้องการเสริมความคุ้มครองจากสวัสดิการของบริษัท หรือผู้ที่ต้องการวางแผนการเงินสำหรับสุขภาพในระยะยาว ประกันสุขภาพนี้ช่วยให้สามารถควบคุมค่าใช้จ่ายด้านการรักษาพยาบาลได้อย่างมีประสิทธิภาพ ด้วยความคุ้มครองแบบเหมาจ่ายที่ครอบคลุมทุกค่าใช้จ่ายในโรงพยาบาลตามวงเงินที่เลือก ทำให้ไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจเกิดขึ้นอย่างไม่คาดคิด

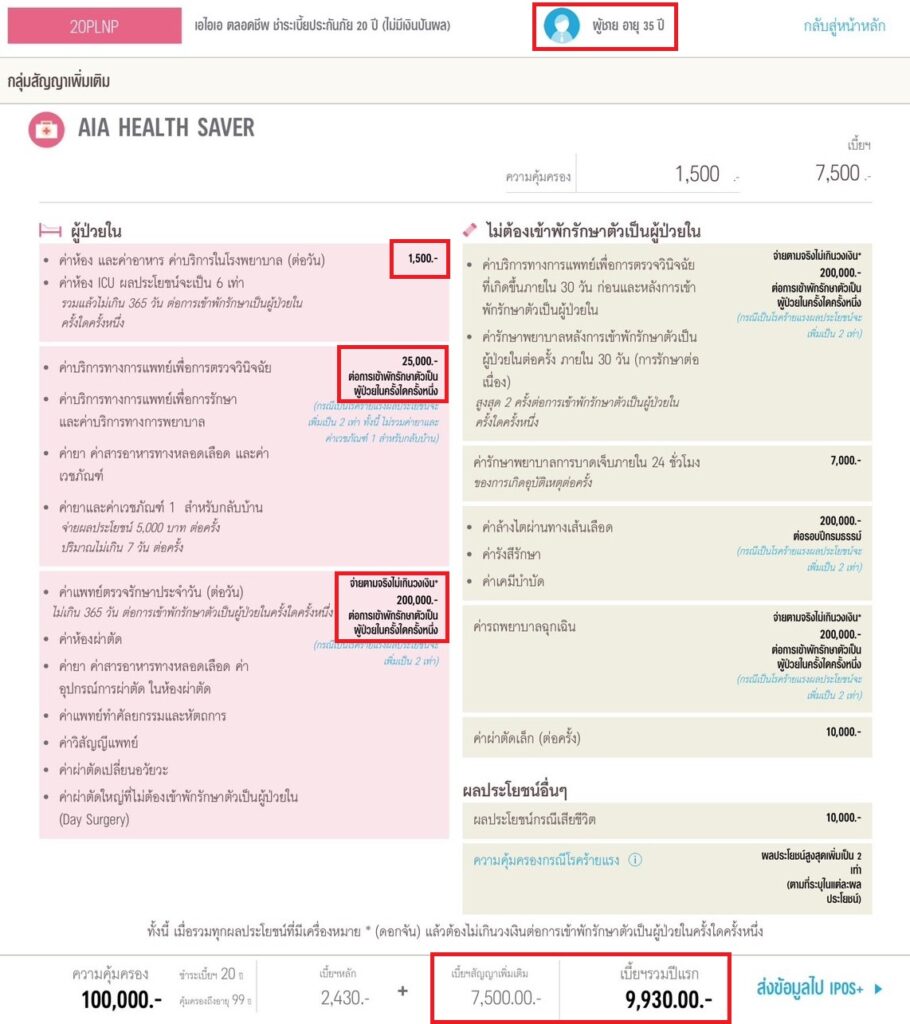

ตัวอย่างการวางแผนด้วย AIA Health Saver

เพศชาย อายุ 35 ปี (เพศชาย) เลือกแผนมอบวงเงินคุ้มครองสูงสุด 200,000 บาทต่อปี จะต้องชำระเบี้ยประกันอยู่ที่ประมาณ 7,500 บาทต่อปี (ทั้งนี้เบี้ยประกันอาจแตกต่างกันไปขึ้นอยู่กับแผนที่เลือกและปัจจัยอื่น ๆ) ซึ่งจะได้รับความคุ้มครอง ดังนี้

- ค่ารักษาพยาบาลผู้ป่วยใน (IPD) เหมาจ่ายตามจริงในวงเงินที่เลือก

- ค่าห้อง, ค่าอาหาร, และค่าบริการพยาบาล คุ้มครองตามที่ระบุในกรมธรรม์

- ครอบคลุมค่าแพทย์ทั่วไปและแพทย์เฉพาะทาง

- ครอบคลุมยา, สารอาหารทางหลอดเลือด, และเวชภัณฑ์ที่ใช้ระหว่างการรักษา

- ครอบคลุมค่าผ่าตัดตามจริง

- ความคุ้มครองสำหรับ 6 โรคร้ายแรง หากตรวจพบ 1 ใน 6 โรคร้ายแรงที่กำหนด ความคุ้มครองจะเพิ่มขึ้นเป็น 2 เท่า (จาก 200,000 บาท เป็น 400,000 บาท) เป็นเวลา 3 ปี

- การรักษาโรคมะเร็งและไตวายเรื้อรัง ครอบคลุมค่ารังสีบำบัด, เคมีบำบัด และการล้างไต

อ่านข้อมูลแผนประกันนี้แบบละเอียด : AIA Health Saver ประกันสุขภาพเหมาจ่าย ค่าเบี้ยเริ่มต้นแบบประหยัดสุด

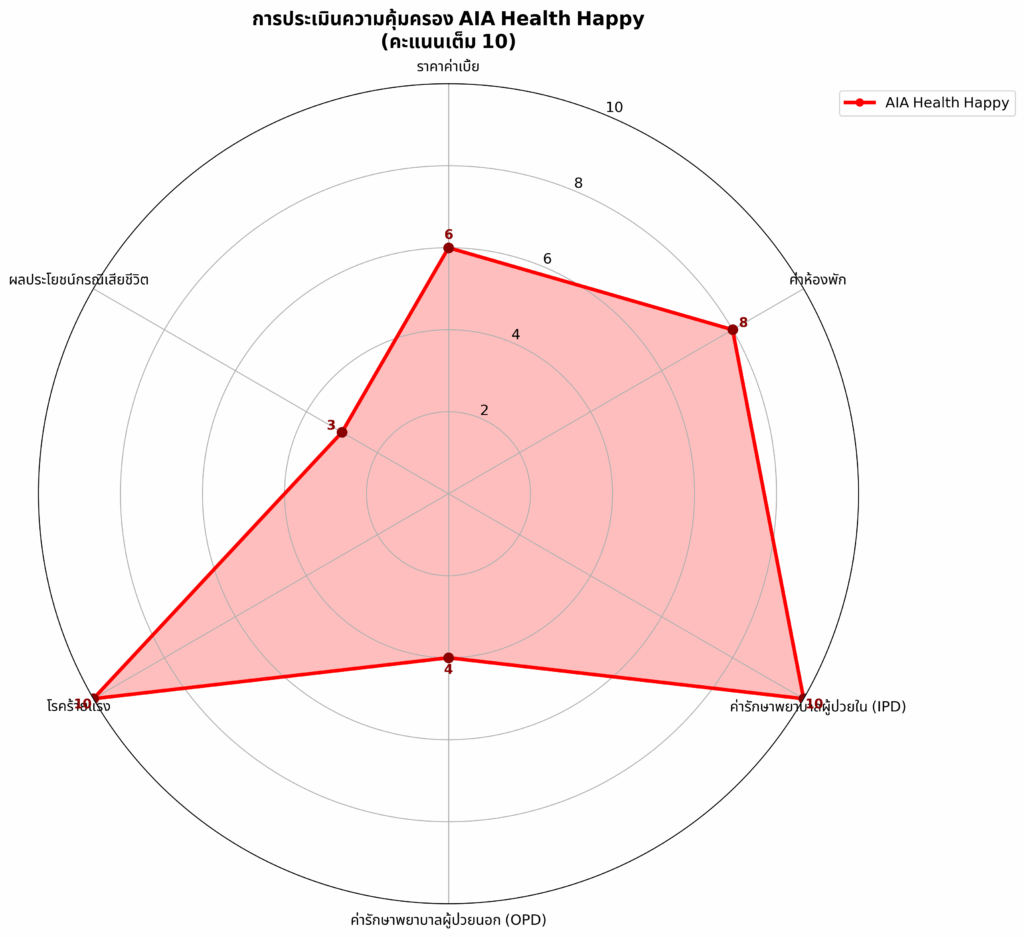

2. ประกันสุขภาพ AIA Health Happy เหมาจ่าย โรคร้าย X2

แผนประกันสุขภาพที่ให้ความคุ้มครองทั้งผู้ป่วยนอก (OPD) และผู้ป่วยใน (IPD) ในวงเงินที่เลือกได้ เหมาะสำหรับผู้ที่ต้องการความคุ้มครองที่ครอบคลุมในราคาที่เหมาะสม

จุดเด่น

- คุ้มครองครบครันทั้งไม่ว่าจะเป็นการนอนโรงพยาบาล (IPD) หรือการไปพบแพทย์และรับยาโดยไม่ต้องนอนโรงพยาบาล (OPD) ก็คุ้มครองทั้งหมด

- มีวงเงินให้เลือกหลากหลาย ตั้งแต่ 1 ล้านบาท ถึง 25 ล้านบาท เพื่อให้เหมาะสมกับไลฟ์สไตล์และงบประมาณของคุณ

- คุ้มครองค่ารักษาพยาบาลแบบเหมาจ่ายตามจริงตามวงเงินที่เลือก

- เพิ่มความคุ้มครอง 2 เท่าเมื่อเจ็บป่วยด้วย 6 โรคร้ายแรง เช่น โรคมะเร็ง, โรคหลอดเลือดสมอง และโรคกล้ามเนื้อหัวใจขาดเลือด

- เข้าร่วมโครงการ AIA Vitality รับส่วนลดเบี้ยประกันภัยเมื่อมีพฤติกรรมสุขภาพที่ดี

เหมาะสำหรับใคร

AIA Health Happy เหมาะสำหรับผู้ที่มองหาแผนประกันสุขภาพที่ให้ความคุ้มครองอย่างรอบด้าน ทั้งในกรณีเจ็บป่วยเล็กน้อยที่ไม่ต้องนอนโรงพยาบาล และกรณีเจ็บป่วยหนักที่ต้องเข้ารับการรักษาในโรงพยาบาล ผู้ที่ต้องการความยืดหยุ่นในการเลือกวงเงินความคุ้มครองให้สอดคล้องกับค่าใช้จ่ายที่อาจเกิดขึ้นในอนาคต รวมถึงผู้ที่ต้องการความอุ่นใจและหมดกังวลเรื่องค่าใช้จ่ายด้านสุขภาพ

ตัวอย่างการวางแผนด้วย AIA Health Happy

เพศชาย อายุ 35 ปี (เพศชาย) เลือกแผนมอบวงเงินคุ้มครองสูงสุด 25 ล้านบาทต่อปี จะต้องชำระเบี้ยประกันอยู่ที่ประมาณ 37,800 บาทต่อปี ซึ่งจะได้รับความคุ้มครอง ดังนี้

- ค่ารักษาพยาบาลผู้ป่วยใน (IPD) เหมาจ่ายตามจริงในวงเงินที่เลือก

- ค่าห้อง, ค่าอาหาร, และค่าบริการพยาบาล คุ้มครองตามวงเงินที่ระบุในกรมธรรม์

- ครอบคลุมค่าแพทย์ทั่วไปและแพทย์เฉพาะทาง

- ครอบคลุมค่ายาและเวชภัณฑ์ที่ใช้ระหว่างการรักษา

- ครอบคลุมค่าผ่าตัดและหัตถการ

- มีวงเงินสำหรับผู้ป่วยนอก (OPD) 2,000 บาทต่อครั้ง และ 30 ครั้งต่อปี (สำหรับแผนที่เลือก)

- ความคุ้มครองสำหรับ 6 โรคร้ายแรง หากตรวจพบ 1 ใน 6 โรคร้ายแรงที่กำหนด ความคุ้มครองจะเพิ่มขึ้นเป็น 2 เท่า

- ครอบคลุมค่ารังสีบำบัด, เคมีบำบัด และการล้างไต

อ่านข้อมูลแผนประกันนี้แบบละเอียด : AIA Health Happy ประกันสุขภาพเหมาจ่าย โรคร้ายผลประโยชน์ X2

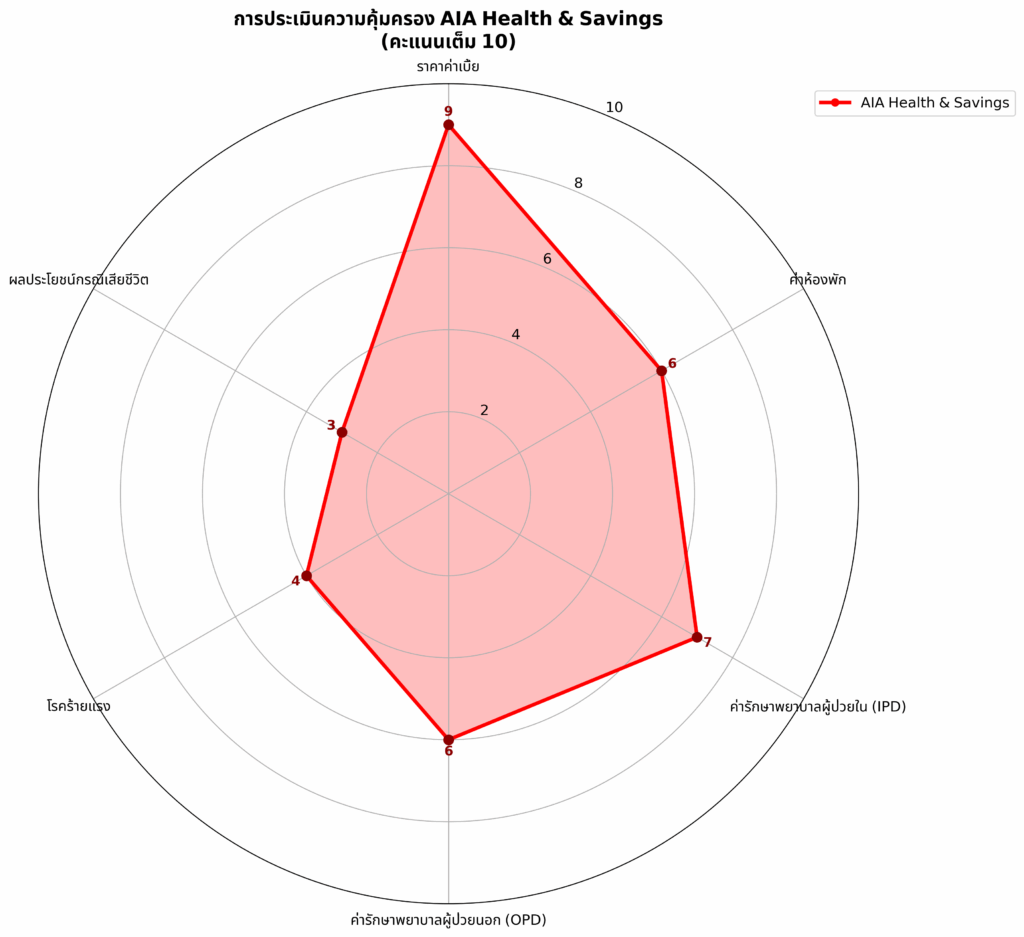

3. ประกันสุขภาพ AIA H&S

แผนประกันสุขภาพที่ให้ความคุ้มครองผู้ป่วยใน (IPD) ในราคาประหยัด เหมาะสำหรับผู้ที่เริ่มต้นทำประกันสุขภาพหรือต้องการความคุ้มครองพื้นฐาน

จุดเด่น

- เบี้ยประกันภัยราคาประหยัด ออกแบบมาเพื่อให้ทุกคนสามารถเข้าถึงประกันสุขภาพได้ง่ายขึ้น

- คุ้มครองค่ารักษาพยาบาลผู้ป่วยใน (IPD) ครอบคลุมค่าใช้จ่ายที่เกิดขึ้นระหว่างการรักษาตัวในโรงพยาบาลตามที่กำหนด

- มีแผนความคุ้มครองให้เลือกหลายระดับ เหมาะสำหรับผู้ที่มีงบประมาณจำกัด

- สามารถซื้อแนบกับสัญญาหลักได้หลากหลายรูปแบบ เช่น ประกันชีวิตแบบสะสมทรัพย์ หรือประกันบำนาญ

เหมาะสำหรับใคร

ผู้ที่กำลังมองหาประกันสุขภาพตัวแรก หรือต้องการความคุ้มครองขั้นพื้นฐานเพื่อรองรับค่าใช้จ่ายที่อาจเกิดขึ้นจากการนอนโรงพยาบาล เหมาะสำหรับนักศึกษาจบใหม่หรือวัยทำงานตอนต้นที่มีงบประมาณจำกัด แต่ต้องการความอุ่นใจเมื่อต้องเข้ารับการรักษาพยาบาลในฐานะผู้ป่วยใน

ตัวอย่างการวางแผนด้วย AIA H&S

เพศชาย อายุ 35 ปี เลือกแผนมอบวงเงินคุ้มครองวงเงินค่าห้องพักสูงสุด 5,000 ต่อวัน จะต้องชำระเบี้ยประกันอยู่ที่ประมาณ 10,590 บาทต่อปี ซึ่งจะได้รับความคุ้มครอง ดังนี้

- ค่าห้อง, ค่าอาหาร, และค่าบริการพยาบาล คุ้มครองตามจำนวนวันที่พักรักษาตัว 5,000 บาทต่อวัน สูงสุดไม่เกิน 125 วันต่อการเข้าพักรักษาตัว

- คุ้มครองค่าแพทย์ตรวจรักษา สูงสุด 40,000 บาท

- ค่ายาและเวชภัณฑ์ คุ้มครองตามที่ระบุในกรมธรรม์ สูงสุด 7,500 บาทต่อวัน

- ค่าผ่าตัดและหัตถการเล็ก สูงสุด 7,500 บาทต่อวัน

- มอบค่ารักษาอุบัติเหตุ 9,000 ต่อครั้ง

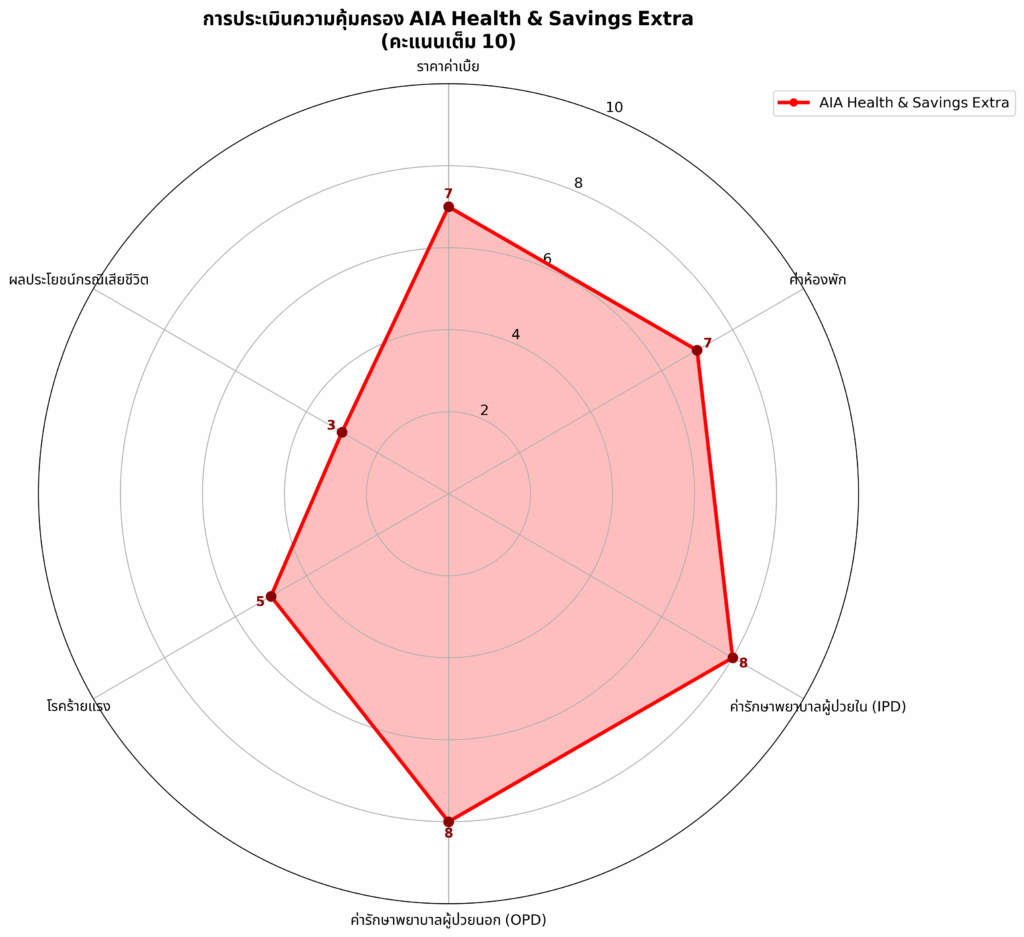

4. ประกันสุขภาพ AIA H&S Extra มี OPD สูงสุด 9,000 ต่อปี

แผนประกันสุขภาพที่เน้นความคุ้มครองค่ารักษาพยาบาลผู้ป่วยใน (IPD) ในราคาที่คุ้มค่า เหมาะสำหรับผู้ที่ต้องการควบคุมค่าใช้จ่ายในการนอนโรงพยาบาล

จุดเด่น

- คุ้มครองค่ารักษาพยาบาลที่เกิดขึ้นในโรงพยาบาลสำหรับแต่ละโรคที่เข้ารับการรักษา

- วงเงินความคุ้มครองสูงสุดถึง 2,000,000 บาทต่อการเข้ารักษาตัว

- ครอบคลุมค่าใช้จ่ายหลากหลายทั้งค่าห้อง, ค่าอาหาร, ค่ายา, ค่าแพทย์, ค่าผ่าตัด และค่ารักษาพยาบาลฉุกเฉิน

- สามารถซื้อแนบกับสัญญาหลักได้หลากหลายรูปแบบ เพื่อเพิ่มความคุ้มครองที่เหมาะสมกับความต้องการ

เหมาะสำหรับใคร

ผู้ที่ต้องการอัปเกรดความคุ้มครองจากประกันสุขภาพพื้นฐาน หรือผู้ที่ต้องการความคุ้มครองที่ครอบคลุมมากขึ้นเมื่อต้องเข้ารับการรักษาพยาบาลในฐานะผู้ป่วยใน เหมาะสำหรับวัยทำงานที่ต้องการวางแผนการเงินสำหรับสุขภาพอย่างรอบคอบ เพื่อรองรับค่าใช้จ่ายที่อาจสูงขึ้นในอนาคต

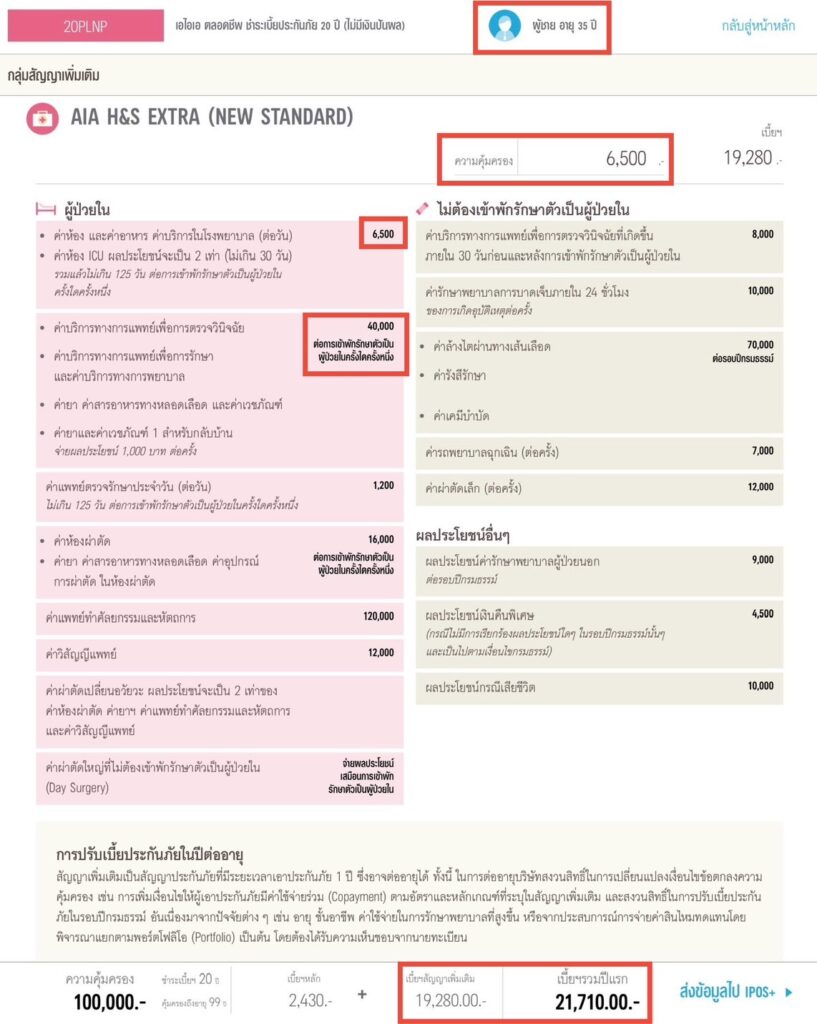

ตัวอย่างการวางแผนด้วย AIA H&S Extra

เพศชาย อายุ 35 ปี เลือกแผนมอบวงเงินคุ้มครองวงเงินค่าห้องพักสูงสุด 6,500 บาทต่อคืน จะต้องชำระเบี้ยประกันอยู่ที่ประมาณ 19,280 บาทต่อปี ซึ่งจะได้รับความคุ้มครอง ดังนี้

- ค่าห้อง, ค่าอาหาร, ค่าบริการพยาบาล คุ้มครองสูงสุด 6,500 บาทต่อคืน

- คุ้มครองค่าแพทย์ตรวจรักษาผู้ป่วยใน สูงสุด 40,000 บาทต่อปี

- ค่าบริการทั่วไปทางการแพทย์ เช่น ค่ายา, ค่าเวชภัณฑ์, ค่าเครื่องมือทางการแพทย์ คุ้มครองสูงสุด 16,000 บาท

- คุ้มครองค่าแพทย์ในการผ่าตัดและทำหัตถการตามจริง สูงสุด 120,000 บาท

- คุ้มครองการรักษาแบบผู้ป่วยนอกสูงสุด 9,000 บาทต่อปี

อ่านข้อมูลแผนประกันนี้แบบละเอียด : AIA H&S Extra เจ็บเล็กเจ็บน้อย เบิกได้หายห่วง เพราะมี OPD

5. ประกันสุขภาพ AIA Infinite Care

แผนประกันสุขภาพระดับพรีเมียม ให้ความคุ้มครองสูงสุด ครอบคลุมทั่วโลก เหมาะสำหรับผู้ที่ต้องการความคุ้มครองที่ดีที่สุด

จุดเด่น

- มอบวงเงินคุ้มครองหลักล้านบาท สูงสุดถึง 100 ล้านบาทต่อปี เพื่อให้คุณหมดกังวลเรื่องค่าใช้จ่ายในการรักษาพยาบาล

- สามารถเข้ารับการรักษาพยาบาลได้ทุกที่ทั่วโลก (ยกเว้นบางประเทศที่ระบุในกรมธรรม์) ให้ความอุ่นใจเมื่อต้องเดินทางไปต่างประเทศบ่อยๆ

- คุ้มครองค่ารักษาพยาบาลตามจริงสำหรับทั้งผู้ป่วยใน (IPD) และผู้ป่วยนอก (OPD)

- ครอบคลุมการรักษาพยาบาลที่ซับซ้อน รวมถึงการรักษาโรคร้ายแรง, การผ่าตัดใหญ่, การปลูกถ่ายอวัยวะ และการรักษาพยาบาลที่มีค่าใช้จ่ายสูง

เหมาะสำหรับใคร

AIA Infinite Care เหมาะสำหรับผู้บริหาร, เจ้าของธุรกิจ, หรือบุคคลทั่วไปที่ต้องการความคุ้มครองสุขภาพระดับสูงสุดที่ไม่มีข้อจำกัดด้านวงเงินหรือพื้นที่การรักษา รวมทั้งผู้ที่มีไลฟ์สไตล์ที่ต้องเดินทางไปต่างประเทศบ่อย ๆ และต้องการความอุ่นใจว่าจะได้รับการรักษาพยาบาลที่ดีที่สุด ไม่ว่าจะอยู่ที่ใดก็ตาม

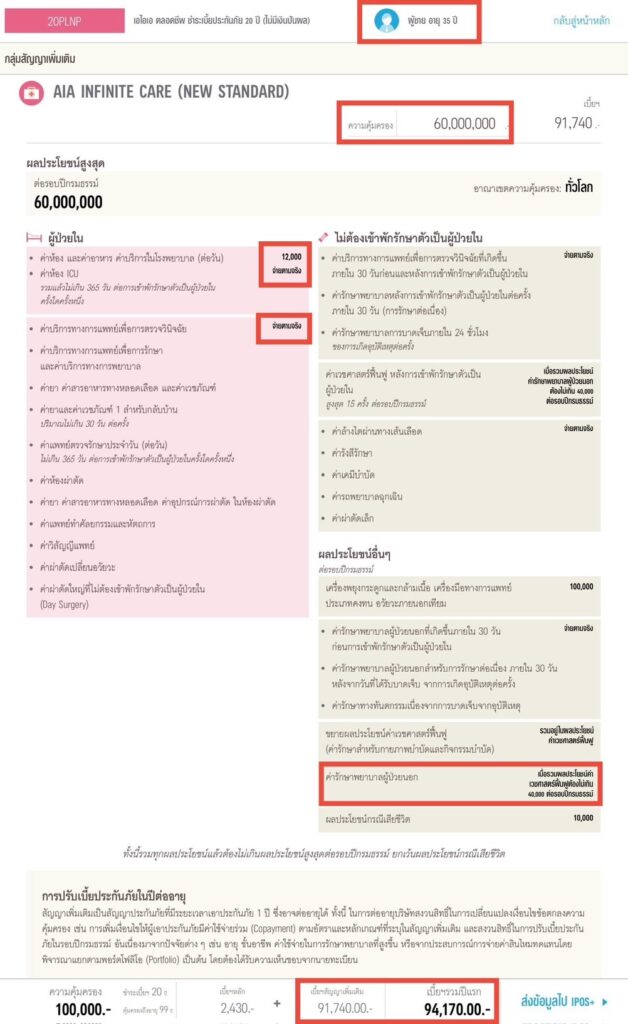

ตัวอย่างการวางแผนด้วย AIA Infinite Care

เพศชาย อายุ 35 ปี เลือกแผนมอบวงเงินคุ้มครองวงเงินสูงสุด 60 ล้านบาท ต้องชำระเบี้ยประกันอยู่ที่ประมาณ 91,740 บาทต่อปี (ทั้งนี้เบี้ยประกันจะแตกต่างกันไปตามวงเงินความคุ้มครองที่เลือก, เพศ, อายุ, และสุขภาพของผู้เอาประกัน) ซึ่งจะได้รับความคุ้มครอง ดังนี้

- วงเงินความคุ้มครองรวม 60 ล้านบาทต่อปี

- คุ้มครองค่าห้อง, ค่าอาหาร, และค่าบริการพยาบาล 12,000 บาทต่อคืน โดยไม่มีข้อจำกัดต่อคืน

- ค่ารักษาพยาบาลผู้ป่วยใน (IPD) เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลผู้ป่วยนอก (OPD) เหมาจ่ายตามจริง สูงสุดไม่เกิน 100,000 บาทต่อปี

- ค่าแพทย์ตรวจรักษา คุ้มครองตามจริง

- ค่าผ่าตัดและหัตถการ คุ้มครองตามจริง

- ค่าการรักษาพยาบาลโรคมะเร็งแบบตรงเป้: เช่น การใช้ยาภูมิคุ้มกันบำบัด หรือยาเคมีบำบัด

- ค่าการรักษาพยาบาลสำหรับโรคเบาหวาน และโรคความดันโลหิตสูง ครอบคลุมทุกการตรวจและรักษาที่จำเป็น

- ครอบคลุมค่าใช้จ่ายที่เกี่ยวข้องกับการปลูกถ่ายอวัยวะสำคัญ

6. ประกันสุขภาพ AIA Health Plus เหมาจ่ายตามจริง 1-10ล้านบาท

แผนประกันสุขภาพที่คุ้มครองเพิ่มเติมจากสวัสดิการที่มีอยู่ เหมาะสำหรับผู้ที่ต้องการเพิ่มความคุ้มครองและลดภาระค่าใช้จ่ายในการรักษาพยาบาล

จุดเด่น

เหมาะสำหรับผู้ที่มีประกันกลุ่มหรือประกันสังคมอยู่แล้ว เพื่อเพิ่มวงเงินความคุ้มครองในส่วนที่สวัสดิการเดิมไม่ครอบคลุม

เบี้ยประกันถูกกว่าแผนสุขภาพทั่วไป เนื่องจากเป็นการคุ้มครองเพิ่มเติมจากสวัสดิการหลัก

คุ้มครองค่ารักษาพยาบาลผู้ป่วยใน (IPD) ครอบคลุมค่าใช้จ่ายส่วนเกินที่อาจเกิดขึ้นเมื่อเข้ารักษาตัวในโรงพยาบาล

เพิ่มความคุ้มครองให้กับสวัสดิการเดิม ช่วยให้สามารถเลือกโรงพยาบาลหรือการรักษาพยาบาลที่มีค่าใช้จ่ายสูงกว่าสวัสดิการเดิม

เหมาะสำหรับใคร

พนักงานบริษัทที่มีประกันกลุ่ม และต้องการเพิ่มความคุ้มครองในส่วนของค่าห้อง, ค่ายา หรือค่ารักษาพยาบาลอื่น ๆ ที่เกินจากวงเงินที่บริษัทให้มา หรือผู้ที่มีประกันสังคมและต้องการลดความกังวลเรื่องค่าใช้จ่ายส่วนเกินที่อาจเกิดขึ้นจากการเลือกโรงพยาบาลเอกช

ตัวอย่างการวางแผนด้วย AIA Health Plus

เพศชาย อายุ 35 ปี เลือกแผนมอบวงเงินคุ้มครองวงเงินสูงสุด 1 ล้านบาท (แบบมีรับผิดชอบส่วนแรก 20,000 บาท) ต้องชำระเบี้ยประกันอยู่ที่ประมาณ 9,800 บาทต่อปี ซึ่งจะได้รับความคุ้มครอง ดังนี้

- คุ้มครองค่าใช้จ่ายที่เกินจากสวัสดิการหลักที่คุณมีอยู่ ในส่วนค่าห้อง, ค่าอาหาร, และค่าบริการพยาบาลตามที่จ่ายจริง เช่น สวัสดิการเดิมให้ค่าห้อง 2,000 บาท/คืน หากเลือกห้องพักราคา 4,000 บาท/คืน AIA Health Plus จะช่วยจ่ายส่วนเกินนั้น สูงสุดไม่เกิน 2,000 บาท

- คุ้มครองค่าผ่าตัดและหัตถการในส่วนที่เกินจากสวัสดิการเดิม

- คุ้มครองค่ายาและเวชภัณฑ์ในส่วนที่เกินจากสวัสดิการเดิม สำหรับค่ายากลับบ้าน จะคุ้มครองสูงสุดไม่เกิน 20,000 บาทต่อครั้ง จำกัดปริมาณไม่เกิน 7 วัน

อ่านข้อมูลแผนประกันนี้แบบละเอียด : AIA Health Plus คุ้มครองค่ารักษาพยาบาลแบบเหมาจ่ายตามจริง 1-10ล้านบาท

7. ประกันสุขภาพ AIA Health (UDR)

แผนประกันสุขภาพที่สามารถซื้อแนบกับประกันชีวิตควบการลงทุน (Unit Linked) เพื่อให้ความคุ้มครองสุขภาพและช่วยบริหารจัดการค่าใช้จ่ายด้านการรักษาพยาบาล

จุดเด่น

ค่าเบี้ยส่วนความคุ้มครองสุขภาพจะถูกหักจากมูลค่าหน่วยลงทุนในบัญชีกรมธรรม์ ทำให้ไม่ต้องจ่ายเบี้ยเพิ่มขึ้นตามอายุ

ส่วนหนึ่งของเบี้ยประกันจะถูกนำไปลงทุนในกองทุนรวมที่คุณเลือก ทำให้มีโอกาสสร้างผลตอบแทนจากการลงทุน

สามารถปรับเปลี่ยนวงเงินความคุ้มครองชีวิต, วงเงินความคุ้มครองสุขภาพ และสัดส่วนการลงทุนได้ตามความต้องการในแต่ละช่วงชีวิต

สามารถใช้สิทธิลดหย่อนภาษีได้ทั้งเบี้ยประกันชีวิตและเบี้ยประกันสุขภาพ (ตามเงื่อนไขของกรมสรรพากร)

ได้รับความคุ้มครองสุขภาพพร้อมสร้างความมั่งคั่ง เป็นการรวมเอาประโยชน์ของประกันชีวิต, ประกันสุขภาพ และการลงทุนไว้ในกรมธรรม์ฉบับเดียว

เหมาะสำหรับใคร

ผู้ที่ต้องการวางแผนการเงินแบบครบวงจร ทั้งการสร้างความคุ้มครองชีวิตและสุขภาพระยะยาว และการลงทุนเพื่อเป้าหมายทางการเงินในอนาคต เหมาะสำหรับผู้ที่มีความรู้ความเข้าใจเรื่องการลงทุน และต้องการบริหารจัดการพอร์ตการลงทุนด้วยตนเอง

ตัวอย่างการวางแผนด้วย AIA Health (UDR)

เพศหญิง อายุ 35 ปี เลือกแผนประกันชีวิตควบการลงทุน (AIA Unit Linked) เพราะต้องการวางแผนประกันสุขภาพเพื่อดูแลค่ารักษาพยาบาลระยะยาว คุ้มครองจนถึงวัยเกษียณ โดยชำระเบี้ยแค่ช่วงระยะเวลาวัยทำงาน พร้อมเก็บเงินสำรอง และสร้างเงินลงทุนไว้ในวัยเกษียณ จึงเลือกความคุ้มครองชีวิต 3,500,000 บาท ซึ่งจะต้องชำระเบี้ยประกันรวม 120,000 บาทต่อปี ซึ่งจะได้รับความคุ้มครอง ดังนี้

- ความคุ้มครองชีวิตสูงสุด 3,500,000 บาท

- ความคุ้มครองทุพพลภาพสูงสุด 3,500,000 บาท

- ความคุ้มครองสุขภาพ (สัญญาเพิ่มเติม) ค่าห้องสูงสุด 5,000 บาทต่อวัน, ค่าผ่าตัด 100,000 บาทต่อครั้ง, ค่ายาและค่ารักษาพยาบาลอื่น ๆ 40,000 บาท และค่าชดเชยรายวัน 2,000 บาทต่อวัน (ในกรณีเข้ารักษาตัวในโรงพยาบาล)

- กรณีตรวจพบโรคร้ายแรง จะได้รับเงินก้อนชดเชย 1,000,000 บาท

- เบี้ยประกันจะถูกนำไปลงทุนในกองทุนที่คุณเลือก เพื่อสร้างการเติบโตของมูลค่าหน่วยลงทุนในระยะยาว

- เมื่อมูลค่าหน่วยลงทุนในบัญชีเติบโตเพียงพอที่จะครอบคลุมค่าใช้จ่ายในการทำประกัน คุณสามารถหยุดชำระเบี้ยประกันได้ โดยที่ความคุ้มครองยังคงอยู่ ซึ่งช่วยให้ไม่ต้องจ่ายเบี้ยในช่วงวัยเกษียณ

ประกันสุขภาพสำคัญต่อทุกช่วงวัยของเรา อย่างไร?

ประกันสุขภาพ AIA มีความสำคัญต่อทุกช่วงวัยของชีวิต เนื่องจากแต่ละช่วงวัยล้วนมีความเสี่ยงด้านสุขภาพที่แตกต่างกัน ซึ่งประกันสุขภาพจะช่วยให้คุณเตรียมพร้อมรับมือกับค่าใช้จ่ายที่ไม่คาดคิดจากการเจ็บป่วยหรืออุบัติเหตุได้อย่างเหมาะสมสำหรับแต่ละวัย ดังนี้

| ช่วงวัย | ความสำคัญของประกันสุขภาพ | เหตุผล |

| วัยเด็กและวัยรุ่น | ช่วยคุ้มครองจากโรคภัยไข้เจ็บและการบาดเจ็บ | เนื่องจากในวัยนี้ร่างกายยังไม่แข็งแรงเต็มที่ และมีความเสี่ยงต่อการเกิดอุบัติเหตุ การป่วยเป็นโรคต่าง ๆ ได้ง่าย การมีประกันสุขภาพจะช่วยให้เด็ก ๆ ได้รับการรักษาที่ทันท่วงทีและเหมาะสม |

| วัยทำงาน | ช่วยสร้างความมั่นคงทางการเงินและสุขภาพ | เนื่องจากวัยทำงานเป็นช่วงที่ต้องรับผิดชอบค่าใช้จ่ายต่างๆ การมีประกันสุขภาพจะช่วยลดภาระค่ารักษาพยาบาล และช่วยให้สามารถวางแผนค่าใช้จ่ายต่าง ๆ ได้ดียิ่งขึ้น |

| วัยเกษียณ | ช่วยดูแลสุขภาพในวัยที่ร่างกายเสื่อมถอย | เพราะเมื่ออายุมากขึ้น ร่างกายจะอ่อนแอลงและมีความเสี่ยงต่อการเกิดโรคต่าง ๆ มากขึ้น การมีประกันสุขภาพจะช่วยให้ผู้สูงอายุได้รับการดูแลสุขภาพอย่างต่อเนื่องและมีคุณภาพชีวิตที่ดี |

ประกันสุขภาพ AIA แบ่งออกเป็นมีกี่ประเภท อะไรบ้าง?

ประกันสุขภาพ AIA มีหลากหลายรูปแบบ เพื่อตอบสนองความต้องการที่แตกต่างกันของแต่ละบุคคล โดยหลัก ๆ แล้วสามารถแบ่งออกเป็น 2 ประเภทใหญ่ ๆ ดังนี้

1.ประกันสุขภาพกลุ่ม

ประกันสุขภาพกลุ่ม (Group Health Insurance) คือ ประกันที่บริษัทหรือองค์กรซื้อให้กับพนักงานหรือสมาชิกในกลุ่ม โดยมีข้อดีคือเบี้ยประกันมักจะถูกกว่าประกันสุขภาพส่วนบุคคล และโดยทั่วไปแล้วจะมีการให้ความคุ้มครองเกี่ยวกับค่าชดเชย ค่ารักษาพยาบาล กรณีเมื่อมีการบาดเจ็บจากอุบัติเหตุหรือเจ็บป่วย ทั้งกรณีการรักษาพยาบาลแบบผู้ป่วยในและผู้ป่วยนอก

ข้อดี คือ สมัครง่าย ไม่ต้องผ่านการตรวจสุขภาพหรือการคัดกรองใด ๆ เนื่องจากเป็นการสมัครเป็นประกันกลุ่มพนักงาน

ข้อจำกัด คือ ความคุ้มครองอาจจะไม่ครอบคลุมเท่ากับประกันส่วนบุคคล และไม่สามารถปรับเปลี่ยนแผนได้ตามความต้องการของแต่ละบุคคล

2. ประกันสุขภาพส่วนบุคคล

ประกันสุขภาพส่วนบุคคล (Individual Health Insurance) คือ ประกันที่ผู้เอาประกันภัยซื้อเพื่อคุ้มครองตนเอง โดยสามารถเลือกแผนความคุ้มครองที่เหมาะสมกับความต้องการได้

ข้อดี คือ มีความยืดหยุ่นสูง สามารถเลือกแผนความคุ้มครองที่ตรงกับความต้องการของแต่ละบุคคลได้

ข้อจำกัด คือ เบี้ยประกันมักจะสูงกว่าประกันสุขภาพกลุ่ม และผู้เอาประกันภัยอาจต้องผ่านการตรวจสุขภาพก่อนทำประกัน

ประกันสุขภาพ AIA คุ้มครองอะไรบ้าง

ประกันสุขภาพออกแบบมาเพื่อช่วยแบ่งเบาภาระค่าใช้จ่ายเมื่อต้องเข้ารับการรักษาพยาบาล โดยความคุ้มครองจะแตกต่างกันไปตามแผนประกันที่เลือก แต่โดยทั่วไปแล้วจะครอบคลุมดังนี้

- ค่ารักษาพยาบาลผู้ป่วยใน (IPD) ครอบคลุมค่าใช้จ่ายเมื่อต้องนอนโรงพยาบาล เช่น ค่าห้องพัก ค่าอาหาร ค่าแพทย์ ค่าผ่าตัด ค่ายา ค่าตรวจวินิจฉัย และค่าบริการทางการแพทย์อื่น ๆ

- ค่ารักษาพยาบาลผู้ป่วยนอก (OPD) ครอบคลุมค่าใช้จ่ายเมื่อเข้ารับการรักษาโดยไม่ต้องนอนโรงพยาบาล เช่น ค่าแพทย์ ค่ายา ค่าตรวจวินิจฉัย และค่าบริการทางการแพทย์อื่น ๆ

- ค่ารักษาพยาบาลกรณีฉุกเฉิน เช่น อุบัติเหตุ หรืออาการเจ็บป่วยเฉียบพลัน

นอกจากความคุ้มครองหลักแล้ว ยังมีสัญญาเพิ่มเติมที่สามารถเลือกซื้อได้ เช่น

- ประกันชดเชยรายได้ เมื่อต้องนอนโรงพยาบาล

- ประกันโรคร้ายแรง โดยจ่ายเงินก้อนเมื่อตรวจพบโรคร้ายแรง

- ครอบคลุมค่าทันตกรรม เช่น ค่าตรวจสุขภาพฟัน ค่ารักษาฟัน และค่าผ่าตัดฟัน

- คุ้มครองการคลอดบุตร

ข้อควรพิจารณาของก่อนทำประสุขภาพ AIA

1.ข้อจำกัดของความคุ้มครอง

เนื่องจากประกันสุขภาพ AIA แต่ละแผนมีความคุ้มครองที่แตกต่างกัน บางแผนอาจไม่ครอบคลุมโรคบางชนิด หรือมีวงเงินจำกัดสำหรับค่ารักษาพยาบาลบางรายการ ดังนั้นควรศึกษาเงื่อนไขและข้อยกเว้นของกรมธรรม์อย่างละเอียด เพื่อทำความเข้าใจความคุ้มครองที่คุณจะได้รับ

2.ระยะเวลารอคอย

ประกันสุขภาพ AIA บางแผนมีระยะเวลารอคอยก่อนที่ความคุ้มครองจะมีผล เช่น ระยะเวลารอคอยสำหรับโรคร้ายแรง หรือการคลอดบุตร ดังนั้นจึงควรตรวจสอบระยะเวลารอคอยของแผนประกันที่คุณสนใจให้ละเอียด เพื่อให้มั่นใจว่าคุณจะได้รับการคุ้มครองในยามที่ต้องการ

3. ประวัติสุขภาพ

บริษัทประกันอาจพิจารณาประวัติสุขภาพของคุณก่อนรับประกัน หากคุณมีโรคประจำตัว หรือมีประวัติสุขภาพที่ไม่ดี อาจทำให้เบี้ยประกันสูงขึ้น หรือถูกปฏิเสธการรับประกัน ดังนั้นจึงควรแจ้งประวัติสุขภาพตามความเป็นจริงให้ครอบถ้วน

ประกันสุขภาพ AIA เหมาะสำหรับใครบ้าง?

ประกันสุขภาพ AIA เหมาะสำหรับทุกคนที่ต้องการความมั่นคงทางการเงินและสุขภาพ แต่จะมีความเหมาะสมเป็นพิเศษสำหรับกลุ่มคนดังต่อไปนี้

- ผู้ที่ต้องการความคุ้มครองค่ารักษาพยาบาลที่ครอบคลุมทั้งกรณีเป็นผู้ป่วยในและผู้ป่วยนอก ช่วยให้คุณไม่ต้องกังวลเรื่องค่าใช้จ่ายเมื่อต้องเข้ารับการรักษา

- ผู้ที่มีความเสี่ยงด้านสุขภาพ หากคุณมีโรคประจำตัว หรือมีประวัติครอบครัวเป็นโรคร้ายแรง ประกันสุขภาพจะช่วยคุ้มครองค่ารักษาพยาบาลในกรณีที่คุณเจ็บป่วย และช่วยลดความเสี่ยงด้านการเงินที่อาจเกิดขึ้น

- ผู้ที่ต้องการวางแผนทางการเงิน เพราะประกันสุขภาพจะช่วยให้คุณวางแผนทางการเงินในระยะยาว เพื่อรับมือกับค่าใช้จ่ายด้านสุขภาพที่ไม่คาดคิด

- เหมาะกับทุกคนในทุกช่วงวัย ไม่ว่าจะเป็นวัยเด็ก วัยทำงาน หรือวัยเกษียณ ประกันสุขภาพก็ล้วนจะช่วยให้คุณได้รับการดูแลสุขภาพที่ดีในทุกช่วงวัย

ทำไมประกันสุขภาพถึงสำคัญ?

1. ช่วยแบ่งเบาภาระค่าใช้จ่าย

เนื่องจากค่ารักษาพยาบาลในปัจจุบันมีราคาสูงมาก โดยเฉพาะการรักษาในโรงพยาบาลเอกชน ดังนั้นการมีประกันสุขภาพ AIA จึงจะช่วยแบ่งเบาภาระค่าใช้จ่ายเหล่านี้ ทำให้เราไม่ต้องกังวลเรื่องค่าใช้จ่ายเมื่อเจ็บป่วย

และช่วยลดความเสี่ยงทางการเงินที่อาจเกิดขึ้นจากการเจ็บป่วยหรืออุบัติเหตุ

2. เข้าถึงการรักษาที่ดี

ประกันสุขภาพ AIA ช่วยให้คุณสามารถเข้าถึงการรักษาพยาบาลที่มีคุณภาพจากโรงพยาบาลและแพทย์ที่เราไว้วางใจ อีกทั้งยังช่วยให้คุณได้รับการรักษาอย่างทันท่วงทีและเหมาะสม ทำให้มีโอกาสหายป่วยได้เร็วขึ้น

3. คุ้มครองโรคร้ายแรง

ในปัจจุบันโรคร้ายแรงอย่างเช่น โรคมะเร็ง โรคหัวใจ และโรคหลอดเลือดสมอง เป็นโรคที่ต้องใช้ค่ารักษาพยาบาลสูงมาก ซึ่งประกันสุขภาพบางแผนก็ให้ความคุ้มครองโรคร้ายแรงโดยเฉพาะ ซึ่งจะจ่ายเงินก้อนเมื่อตรวจพบโรคร้ายแรง ช่วยให้คุณมีเงินสำรองสำหรับค่ารักษาพยาบาล กรณีหากเกิดเหตุการณ์ไม่คาดฝัน

4. ประกันสุขภาพ AIA สามารถลดหย่อนภาษีได้

เบี้ยประกันสุขภาพ AIA สามารถนำไปลดหย่อนภาษีได้ตามเงื่อนไขที่กฎหมายกำหนด ช่วยให้คุณประหยัดค่าภาษีได้อีกทางหนึ่ง โดยจะสามารถนำเบี้ยไปหักลดหย่อนภาษีได้ตามที่จ่ายจริงสูงสุดไม่เกิน 25,000 บาท แต่กรณีทำประกันสุขภาพ ร่วมกับประกันชีวิตทั่วไปหรือเงินฝากแบบมีประกันชีวิต ต้องไม่เกิน 100,000 บาท/ปี หรือหากทำร่วมกับประกันชีวิตแบบบำนาญ จะสามารถนำเบี้ยรวมไปหักลดหย่อนได้ไม่เกิน 200,000 บาท/ปี

อ่านข้อมูลเพิ่มเติม ซื้อประกันลดหย่อนภาษีอะไรได้บ้าง? ลดได้เท่าไหร่ คิดยังไง อัพเดท 2569

ประกันสุขภาพ AIA มีทั้งหมด กี่แบบ

ประกันสุขภาพ AIA โดยหลัก ๆ จะแบ่งออกเป็น 5 แบบ ตามลักษณะการเข้ารับการรักษาพยาบาล ดังนี้

1. ประกันสุขภาพผู้ป่วยนอก (OPD)

ประกันสุขภาพผู้ป่วยนอก (Outpatient Department: OPD) คือ ประกันที่ให้ความคุ้มครองค่ารักษาพยาบาลเมื่อผู้เอาประกันภัยเข้ารับการรักษาในโรงพยาบาลหรือคลินิกโดยไม่ต้องนอนพักรักษาตัว เช่น การพบแพทย์เพื่อตรวจรักษาโรคทั่วไป การทำแผล การฉีดวัคซีน หรือการทำกายภาพบำบัด เป็นต้น

2. ประกันสุขภาพผู้ป่วยใน (IPD)

ประกันสุขภาพผู้ป่วยใน (Inpatient Department: IPD) คือ ประกันที่ให้ความคุ้มครองค่ารักษาพยาบาลเมื่อผู้เอาประกันภัยเข้ารับการรักษาในโรงพยาบาลและต้องนอนพักรักษาตัวตั้งแต่ 6 ชั่วโมงขึ้นไป

3. ประกันสุขภาพโรคร้ายแรง (ECIR)

ประกันสุขภาพโรคร้ายแรง (Early Critical Illness Rider: ECIR) เป็นประกันที่ให้ความคุ้มครองเมื่อผู้เอาประกันภัยได้รับการวินิจฉัยว่าเป็นโรคร้ายแรงตามที่ระบุไว้ในกรมธรรม์ เช่น โรคมะเร็ง โรคหัวใจ หรือโรคหลอดเลือดสมอง โดยจะได้รับเป็นเงินก้อนเมื่อตรวจพบโรคร้ายแรง ช่วยให้ผู้เอาประกันภัยมีเงินสำรองสำหรับค่ารักษาพยาบาลและค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้อง

4. ประกันอุบัติเหตุ (PA)

ประกันอุบัติเหตุ (Personal Accident: PA) เป็นประกันที่ให้ความคุ้มครองเมื่อผู้เอาประกันภัยได้รับบาดเจ็บจากอุบัติเหตุ โดยความคุ้มครองของประกันอุบัติเหตุจะครอบคลุมค่ารักษาพยาบาล ค่าชดเชยการเสียชีวิต หรือการสูญเสียอวัยวะ

5. ประกันชดเชยรายได้

ประกันชดเชยรายได้ เป็นประกันที่ให้ความคุ้มครองโดยการจ่ายเงินชดเชยรายได้เมื่อผู้เอาประกันภัยต้องนอนพักรักษาตัวในโรงพยาบาล ช่วยให้ผู้เอาประกันภัยมีรายได้ทดแทนในช่วงที่ไม่สามารถทำงานได้

เลือกทำประกันสุขภาพ ที่ไหนดี ต้องเลือกอย่างไร?

การเลือกประกันสุขภาพที่เหมาะสมเป็นสิ่งสำคัญ เพราะเป็นการลงทุนเพื่อความมั่นคงด้านสุขภาพในระยะยาว เพื่อให้ได้แผนประกันที่ตอบโจทย์ความต้องการและงบประมาณของคุณมากที่สุด

- ประเมินความเสี่ยงด้านสุขภาพของตนเองและครอบครัว หากมีโรคประจำตัวหรือความเสี่ยงต่อโรคบางชนิด ควรเลือกแผนประกันที่ครอบคลุมโรคเหล่านั้น

- เลือกแผนประกันที่ตอบโจทย์ความคุ้มครองที่ต้องการ เช่น ความคุ้มครองผู้ป่วยใน ผู้ป่วยนอก หรือโรคร้ายแรง โดยเปรียบเทียบแผนประกันต่าง ๆ เพื่อดูว่าแผนใดให้ความคุ้มครองที่ตรงกับความต้องการมากที่สุด และควรพิจารณาถึงวงเงินในการรักษาพยาบาลของแต่ละแผนประกันว่าเพียงพอต่อความต้องการหรือไม่

- เปรียบเทียบเบี้ยประกันและเงื่อนไขข้อยกเว้นของกรมธรรม์อย่างละเอียด เพื่อทำความเข้าใจความคุ้มครองที่ได้รับ

- พิจารณาเครือข่ายโรงพยาบาล โดยตรวจสอบว่าแผนประกันมีเครือข่ายโรงพยาบาลที่ครอบคลุมโรงพยาบาลที่คุณต้องการหรือไม่

- หากมีข้อสงสัยควรสอบถามตัวแทนประกันหรือผู้เชี่ยวชาญ เพื่อขอคำแนะนำเพิ่มเติมให้ได้รายละเอียดที่ถูกต้องและครอบถ้วนประกอบการตัดสินใจ

(FAQ) คำถามที่พบบ่อยประกันสุขภาพ ของ AIA

เบี้ยประกันสุขภาพ คืออะไร

เบี้ยประกันสุขภาพ คือ จำนวนเงินที่ผู้เอาประกันภัยต้องจ่ายให้กับบริษัทประกันภัย เพื่อแลกกับความคุ้มครองด้านสุขภาพตามที่ระบุไว้ในกรมธรรม์ โดยเบี้ยประกันสุขภาพจะแตกต่างกันไป ขึ้นอยู่กับปัจจัยหลายประการ เช่น อายุ เพศ ประวัติสุขภาพ แผนประกัน และบริษัทประกันภัย

ประกันชีวิต ประกันสุขภาพของ AIA คืออะไร ต่างกันหรือไม่

จริง ๆ แล้วประกันทั้งสองชนิดนี้จะให้ความคุ้มครองที่แตกต่างกัน สำหรับประกันชีวิต AIA จะให้ความคุ้มครองทางการเงินแก่ผู้รับผลประโยชน์เมื่อผู้เอาประกันภัยเสียชีวิต โดยมีจุดประสงค์หลักเพื่อสร้างความมั่นคงทางการเงินให้กับครอบครัวหรือผู้ที่อยู่ข้างหลัง

ในขณะที่ประกันสุขภาพ AIA จะให้ความคุ้มครองค่ารักษาพยาบาลเมื่อผู้เอาประกันภัยเจ็บป่วยหรือบาดเจ็บ โดยมีจุดประสงค์หลักเพื่อช่วยแบ่งเบาภาระค่าใช้จ่ายในการรักษาพยาบาล

ความรับผิดส่วนแรกประกันสุขภาพ AIA คือ อะไร?

ความรับผิดส่วนแรก (Deductible) คือ จำนวนเงินที่ผู้เอาประกันภัยต้องจ่ายเองก่อนที่บริษัทประกันภัยจะเริ่มจ่ายค่ารักษาพยาบาล เช่น หากกรมธรรม์มีค่าความรับผิดส่วนแรก 1,000 บาท ผู้เอาประกันภัยต้องจ่ายค่ารักษาพยาบาล 1,000 บาทแรกเอง ส่วนที่เหลือบริษัทประกันภัยจะจ่ายให้ตามเงื่อนไขของกรมธรรม์

ระยะเวลารอคอยของประกันสุขภาพ AIA

ระยะเวลารอคอย (Waiting Period) คือ ระยะเวลาที่ผู้เอาประกันภัยจะไม่ได้รับความคุ้มครองสำหรับโรคบางชนิด หลังจากที่กรมธรรม์มีผลบังคับใช้ เพื่อป้องกันไม่ให้ผู้เอาประกันภัยที่รู้ว่าตนเองป่วยอยู่แล้วมาทำประกันเพื่อเคลมค่ารักษาพยาบาล

ทั้งนี้ระยะเวลารอคอยจะแตกต่างกันไปขึ้นอยู่กับแผนประกันและบริษัทประกันภัย โดยทั่วไปจะมีระยะเวลารอคอยดังนี้

- กรณีเกิดอุบัติเหตุ จะได้รับคุ้มครองทันที

- การเคลมค่ารักษาโรคทั่วไป จะสามารถทำได้หลังทำประกัน 30 วัน

- การเคลมค่ารักษาโรคร้ายแรงจะสามารถทำได้หลังทำประกัน 120 วัน

โปรโมชั่นพิเศษของประกันสุขภาพ AIA มีอะไรบ้าง?

ทั้งนี้ AIA มีโปรโมชั่นและข้อเสนอพิเศษแตกต่างกันไปตามช่วงเวลา และแผนประกันภัยที่เลือก ซึ่งคุณสามารถตรวจสอบโปรโมชั่นล่าสุดได้โดยตรงจากเว็บไซต์ AIA หรือติดต่อตัวแทน AIA ได้เลย

ประกันสุขภาพ AIA คุ้มครองค่ารักษา COVID-19 หรือไม่?

โดยทั่วไปแล้ว แผนประกันสุขภาพของ AIA ครอบคลุมค่ารักษาพยาบาลที่เกิดจากการติดเชื้อไวรัส COVID-19 แต่เงื่อนไขความคุ้มครองอาจแตกต่างกันไปขึ้นอยู่กับแผนประกันที่คุณเลือก เพื่อความชัดเจน ควรตรวจสอบเงื่อนไขความคุ้มครองในกรมธรรม์ของคุณ หรือติดต่อสอบถามได้ที่ตัวแทน AIA โดยตรง

ประกันสุขภาพ AIA ให้ความคุ้มครองนานแค่ไหน?

ระยะเวลาความคุ้มครองของประกันสุขภาพ AIA จะแตกต่างกันไปตามแผนประกันที่คุณเลือก โดยทั่วไปแล้ว แผนประกันสุขภาพส่วนใหญ่ของ AIA จะให้ความคุ้มครองจนถึงอายุ 80 ปี หรือ 99 ปี ทั้งนี้ควรตรวจสอบรายละเอียดระยะเวลาความคุ้มครองในกรมธรรม์ของคุณอย่างละเอียดอีกครั้ง

ประกันสุขภาพสำหรับเด็กของ AIA แนะนำแผนไหนบ้างที่เคลมง่าย?

AIA มีแผนประกันสุขภาพ สำหรับเด็กที่หลากหลาย ซึ่งแต่ละแผนก็มีจุดเด่นและความคุ้มครองที่แตกต่างกันไป โดยแผนประกันสุขภาพสำหรับเด็กที่ได้รับความนิยม มีดังนี้

- AIA Health Happy แผนประกันสุขภาพที่ให้ความคุ้มครองที่ครอบคลุมทั้งกรณีผู้ป่วยนอก (OPD) และผู้ป่วยใน (IPD)

- AIA Health Saver เป็นประกันสุขภาพแบบเหมาจ่าย ที่สามารถเริ่มทำได้ตั้งแต่อายุ 15 วันจนถึง 75 ปี คุ้มครองยาวนานสูงสุดถึงอายุ 99 ปี เหมาะสำหรับผู้ที่ต้องการความคุ้มครองที่ครอบคลุมที่สุด และเบี้ยฯ ไม่แพง

ทั้งนี้เพื่อการเลือกแผนประกันสุขภาพ AIA ที่เหมาะสมสำหรับลูกน้อย ควรพิจารณาจากความต้องการด้านทั้งความคุ้มครอง งบประมาณ และความสะดวกในการเคลม ขอแนะนำให้ติดต่อกับตัวแทน AIA เพื่อขอคำแนะนำเพิ่มเติม และเลือกแผนประกันที่เหมาะสมที่สุดสำหรับลูกของคุณ

สนใจซื้อประกันสุขภาพ AIA ให้พ่อแม่ เลือกอันไหนดี?

การเลือกประกันสุขภาพ AIA ให้พ่อแม่ ควรพิจารณาจากปัจจัยหลายอย่าง เช่น อายุ ประวัติสุขภาพ โรคประจำตัว และงบประมาณที่มี โดยทั่วไปแล้ว แผนประกันสุขภาพที่เหมาะสำหรับผู้สูงอายุ ควรครอบคลุมค่ารักษาพยาบาลผู้ป่วยใน (IPD) และโรคร้ายแรงร่วมด้วย สามารถปรึกษาตัวแทนประกัน AIA ได้ เพื่อช่วยเลือกแผนที่เหมาะสมและตอบโจทย์คุณมากที่สุด

เบี้ยประกันสุขภาพ AIA สามารถนำไปลดหย่อนภาษีได้หรือไม่?

เบี้ยประกันสุขภาพ AIA สามารถนำไปลดหย่อนภาษีได้ตามเงื่อนไขที่กฎหมายกำหนด โดยผู้ที่ทำประกันสุขภาพให้ตัวเอง สามารถนำเบี้ยไปหักลดหย่อนภาษีได้ตามที่จ่ายจริงสูงสุดไม่เกิน 25,000 บาท แต่หากทำประกันสุขภาพ ร่วมกับประกันชีวิตทั่วไปหรือเงินฝากแบบมีประกันชีวิต ลดหย่อนได้ต้องไม่เกิน 100,000 บาท/ปี หรือทำร่วมกับประกันชีวิตแบบบำนาญ จะสามารถนำเบี้ยรวมไปหักลดหย่อนได้ไม่เกิน 200,000 บาท/ปี นั่นเอง

ถ้าหากมีความต้องการเคลมประกันสุขภาพต้องทำอย่างไรบ้าง?

AIA มีบริการเคลมที่สะดวกและรวดเร็ว โดยคุณสามารถเคลมผ่านช่องทางออนไลน์ หรือผ่านตัวแทน AIA ได้โดยการยื่นเอกสารที่เกี่ยวข้อง เช่น ใบรับรองแพทย์ ใบเสร็จค่ารักษาพยาบาล และแบบฟอร์มการเคลม

ดูขั้นตอนและรายละเอียดการเคลมประกันกับ aia ได้ที่ เคลมประกัน AIA ทำยังไง แนะนำขั้นตอนและเอกสารที่เกี่ยวข้อง

ค่าเบี้ยประกันสุขภาพปรับตามอายุหรือไม่?

โดยทั่วไปแล้วค่าเบี้ยประกันสุขภาพ AIA จะปรับตามอายุ เพราะเมื่อคุณอายุมากขึ้น ความเสี่ยงด้านสุขภาพก็จะเพิ่มขึ้น ทำให้เบี้ยประกันสูงขึ้นตามไปด้วย นอกจากอายุแล้วก็ยังมีปัจจัยอื่น ๆ ที่มีผลต่อเบี้ยประกัน ได้แก่ ประวัติสุขภาพ โรคประจำตัว และแผนประกันที่เลือกนั่นเอง

ประกันสุขภาพ AIA สามารถซื้อแต่เฉพาะสัญญาเพิ่มเติมอย่างเดียวได้หรือไม่?

สัญญาเพิ่มเติมประกันสุขภาพ AIA จะต้องซื้อควบคู่ไปกับประกันชีวิตหลัก โดยจะไม่สามารถซื้อแยกได้ เพราะสัญญาเพิ่มเติมนั้นจะเป็นการเพิ่มความคุ้มครองให้กับประกันชีวิตหลักนั่นเอง

คำอธิบาย : *ภาพและเนื้อหาที่นำเสนอเป็นการหาข้อมูลจากในระบบอินเตอร์เน็ตเพื่อนำเสนอเท่านั้น โปรดใช้วิจารณญาณในการศึกษาข้อมูลก่อนตัดสินใจ

หมายเหตุ : *ข้อมูลนี้นำเสนอเพื่อการเปรียบเทียบและอาจมีการเปลี่ยนแปลงได้ มิใช่การเสนอขายและมิใช่เอกสารอย่างเป็นทางการ โปรดปรึกษาตัวแทนก่อนทำรายการเพิ่มเติม