AIA H&S(New Standard) มีประกันสุขภาพติดไว้อุ่นใจกว่า

AIA H&S(New Standard) เป็นประกันสุขภาพจากบริษัท เอไอเอ ประเทศไทย ซึ่งได้รับการปรับปรุงและพัฒนาให้มีความคุ้มครองที่ครอบคลุมและตอบโจทย์ความต้องการด้านสุขภาพที่เปลี่ยนแปลงไปในยุคปัจจุบัน โดยมีจุดเด่นที่ให้ความคุ้มครองวงเงินสูง ครอบคลุมค่าห้อง ค่ารักษา ไปจนถึงค่าผ่าตัดและค่าบริการทางการแพทย์อื่น ๆ

แผนประกันนี้เหมาะกับคนที่ต้องการเสริมความคุ้มครองจากประกันชีวิตหลัก เพื่อให้มั่นใจว่าในยามเจ็บป่วยจะไม่กระทบกับการเงินของคุณในชีวิตประจำวัน ใครที่อยากรู้ว่าประกันนี้จะเหมาะกับคุณสักแค่ไหน? มาค้นหาคำตอบกัน

เลือกหัวข้อที่คุณต้องการ เกี่ยวกับแผนประกัน AIA H&S(New Standard)

AIA H&S(New Standard) คืออะไร?

AIA H&S(New Standard) คือ แผนประกันสุขภาพที่มีความยืดหยุ่นในการมอบความคุ้มครองค่ารักษาพยาบาลผู้ป่วยในและผู้ป่วยนอก รวมถึงค่ารักษาพยาบาลเพิ่มเติมต่าง ๆ ที่อาจเกิดขึ้น โดยมีให้เลือกหลากหลายแผน ในงบประมาณที่ไม่ได้สูง เพื่อให้เหมาะสมกับความต้องการและงบประมาณของแต่ละบุคคล แผนนี้ได้รับการออกแบบมาเพื่อช่วยแบ่งเบาภาระค่าใช้จ่ายด้านสุขภาพที่อาจเกิดขึ้นโดยไม่คาดคิด ทำให้ผู้เอาประกันภัยสามารถเข้าถึงการรักษาพยาบาลที่มีคุณภาพได้อย่างอุ่นใจ

AIA H&S(New Standard) เหมาะกับใครบ้าง?

AIA H&S(New Standard) เหมาะสำหรับคนที่ต้องการความอุ่นใจในด้านค่ารักษาพยาบาลในราคาประหยัด หากเกิดเหตุฉุกเฉินด้านสุขภาพขึ้นอย่างไม่ทันตั้งตัว โดยเฉพาะผู้ที่มีภาระค่าใช้จ่ายหรือครอบครัวที่ต้องดูแล อีกทั้งยังเหมาะกับกลุ่มคนอื่น ๆ อีก อาทิ

- ผู้ที่ต้องการความคุ้มครองสุขภาพที่ครอบคลุม ทั้งผู้ป่วยในและผู้ป่วยนอก รวมถึงค่ารักษาพยาบาลเพิ่มเติมต่าง ๆ

- ผู้ที่ต้องการความยืดหยุ่นในการเลือกแผนความคุ้มครอง ให้เหมาะสมกับความต้องการและงบประมาณของตนเอง

- ผู้ที่ต้องการความอุ่นใจในเรื่องค่าใช้จ่ายในการรักษาพยาบาล และต้องการเข้าถึงการรักษาที่มีคุณภาพ

- ผู้ที่ต้องการประหยัดค่าเบี้ยประกันสุขภาพ โดยยังคงได้รับความคุ้มครองที่คุ้มค่า

- ผู้ที่มีสวัสดิการสุขภาพอื่น ๆ อยู่แล้ว เช่น ประกันกลุ่ม หรือประกันสังคม และต้องการเพิ่มความคุ้มครองให้ครอบคลุมยิ่งขึ้น

- ผู้ที่ต้องการซื้อประกันสุขภาพให้บุตรหลาน เนื่องจากมีแผนที่รับประกันตั้งแต่อายุยังน้อย

AIA H&S(New Standard) มีจุดเด่นอย่างไรบ้าง?

AIA H&S(New Standard) มีจุดเด่นที่น่าสนใจหลายอย่าง ดังนี้

- ให้ความคุ้มครองทั้งค่ารักษาพยาบาลผู้ป่วยใน (IPD) และผู้ป่วยนอก (OPD) ในแผนเดียว

- มีแผนความคุ้มครองให้เลือกหลากหลายระดับ เพื่อให้ลูกค้าสามารถเลือกได้ตามความเหมาะสมของตนเอง

- เป็นแผนประกันสุขภาพที่มีเบี้ยประกันที่เข้าถึงง่าย และให้ความคุ้มครองที่คุ้มค่า

- เบี้ยประกันสุขภาพของ AIA H&S(New Standard) สามารถนำไปลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามเกณฑ์ที่สรรพากรกำหนด

- สามารถสมัครได้ตั้งแต่อายุ 11 ปี ไปจนถึง 75 ปี และต่ออายุได้ถึง 84 ปี

- ผู้เอาประกันภัยจะได้รับสิทธิ์เข้าร่วมโครงการ AIA Vitality ฟรี เพื่อรับส่วนลดเบี้ยประกันและสิทธิประโยชน์อื่น ๆ เมื่อดูแลสุขภาพตามเงื่อนไขของโครงการ

ตารางสรุปผลประโยชน์โดยย่อ AIA H&S(New Standard)

ตารางสรุปผลประโยชน์หลัก ๆ ของแผน AIA H&S(New Standard) เพื่อให้คุณเห็นภาพรวมความคุ้มครองที่ได้รับ ซึ่งรายละเอียดและจำนวนเงินผลประโยชน์จะแตกต่างกันไปตามแผนที่คุณเลือก ดังนี้

ตารางสรุปผลประโยชน์โดยย่อ AIA H&S(New Standard)

|

AIA

Agent Plus

|

แผน 1000

|

แผน 1600

|

แผน 2200

|

แผน 2800

|

แผน 3400

|

แผน 4000

|

แผน 5000

|

|---|---|---|---|---|---|---|---|

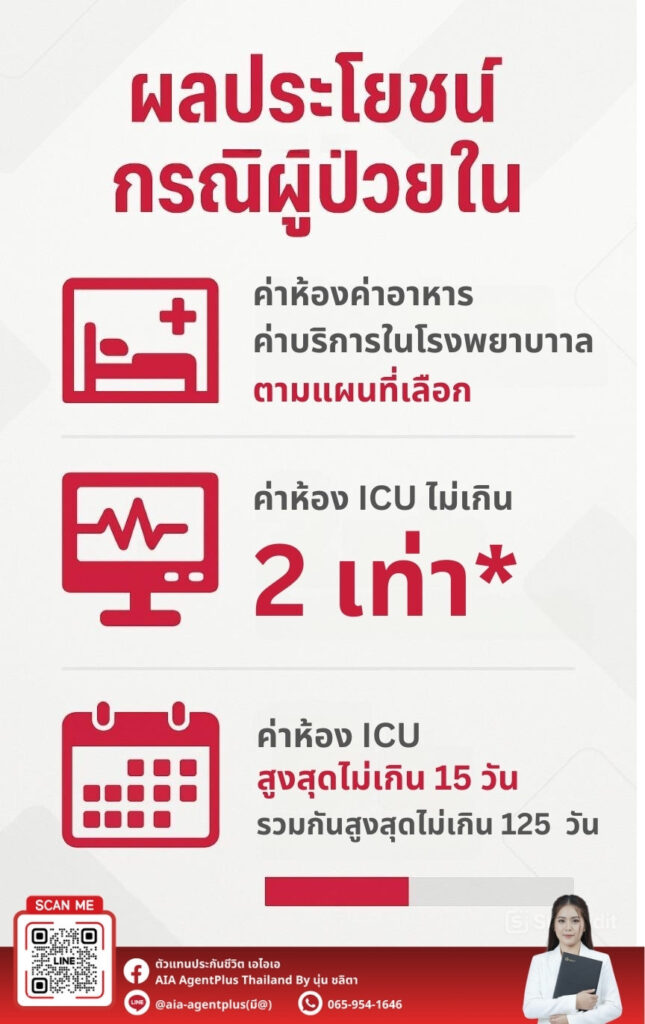

| หมวดที่ 1: ค่าห้อง และค่าอาหาร ค่าบริการในโรงพยาบาล (ผู้ป่วยใน) | 1,000 บาท/วัน | 1,600 บาท/วัน | 2,200 บาท/วัน | 2,800 บาท/วัน | 3,400 บาท/วัน | 4,000 บาท/วัน | 5,000 บาท/วัน |

| หมวดที่ 2: ค่าบริการทางการแพทย์เพื่อการตรวจวินิจฉัย/บำบัดรักษา | 16,000 บาท/ครั้ง | 20,000 บาท/ครั้ง | 25,000 บาท/ครั้ง | 30,000 บาท/ครั้ง | 40,000 บาท/ครั้ง | ||

| หมวดที่ 3: ค่าผู้ประกอบวิชาชีพเวชกรรม (แพทย์) ตรวจรักษา | 550 บาท/วัน | 750 บาท/วัน | 800 บาท/วัน | 850 บาท/วัน | 900 บาท/วัน | 950 บาท/วัน | 1,000 บาท/วัน |

| หมวดที่ 4.1-4.2: ค่าห้องผ่าตัด และค่าห้องทำหัตถการ | 4,000 บาท/ครั้ง | 4,500 บาท/ครั้ง | 5,500 บาท/ครั้ง | 6,000 บาท/ครั้ง | 6,500 บาท/ครั้ง | 7,000 บาท/ครั้ง | 7,500 บาท/ครั้ง |

| หมวดที่ 4.3: ค่าผู้ประกอบวิชาชีพเวชกรรม ทำศัลยกรรม (Doctor Fee) | 40,000 บาท/ครั้ง | 50,000 บาท/ครั้ง | 60,000 บาท/ครั้ง | 70,000 บาท/ครั้ง | 80,000 บาท/ครั้ง | 90,000 บาท/ครั้ง | 100,000 บาท/ครั้ง |

| หมวดที่ 4.4: ค่าผู้ประกอบวิชาชีพเวชกรรม วิสัญญีแพทย์ (Doctor Fee) | 4,000 บาท/ครั้ง | 5,500 บาท/ครั้ง | 6,000 บาท/ครั้ง | 6,500 บาท/ครั้ง | 7,000 บาท/ครั้ง | 7,500 บาท/ครั้ง | 8,000 บาท/ครั้ง |

| หมวดที่ 4.5: ค่ารักษาพยาบาลโดยการผ่าตัดเปลี่ยนอวัยวะ | 2 เท่าของผลประโยชน์หมวดที่ 4 | ||||||

| หมวดที่ 5: การผ่าตัดใหญ่ที่ไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน (Day Surgery) | จ่ายผลประโยชน์เสมือนการเข้าพักรักษาตัวเป็นผู้ป่วยใน | ||||||

| หมวดที่ 6.1: ค่าบริการทางการแพทย์เพื่อการตรวจวินิจฉัย (ก่อน-หลังเข้าพัก) | 4,500 บาท/ครั้ง | 5,000 บาท/ครั้ง | 5,500 บาท/ครั้ง | 6,000 บาท/ครั้ง | 6,500 บาท/ครั้ง | 7,000 บาท/ครั้ง | 7,500 บาท/ครั้ง |

| หมวดที่ 6.2: ค่ารักษาพยาบาลผู้ป่วยนอกหลังการเข้าพัก | ไม่คุ้มครอง | ||||||

| หมวดที่ 7: ค่ารักษาพยาบาลการบาดเจ็บอุบัติเหตุ กรณีผู้ป่วยนอก ภายใน 24 ชม. | 3,000 บาท/ครั้ง | 4,000 บาท/ครั้ง | 5,000 บาท/ครั้ง | 5,500 บาท/ครั้ง | 6,500 บาท/ครั้ง | 7,500 บาท/ครั้ง | 9,000 บาท/ครั้ง |

| หมวดที่ 8: ค่าเวชศาสตร์ฟื้นฟู หลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน | ไม่คุ้มครอง | ||||||

| หมวดที่ 9: ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคไตวายเรื้อรัง | 15,000 บาท/ปี | 20,000 บาท/ปี | 25,000 บาท/ปี | 30,000 บาท/ปี | 35,000 บาท/ปี | 40,000 บาท/ปี | 45,000 บาท/ปี |

| หมวดที่ 10: ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคเนื้องอกหรือมะเร็ง | |||||||

| หมวดที่ 11: ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคมะเร็งโดยเคมีบำบัด | |||||||

| หมวดที่ 12: ค่าบริการรถพยาบาลฉุกเฉิน | 3,000 บาท/ครั้ง | 3,500 บาท/ครั้ง | 4,000 บาท/ครั้ง | 4,500 บาท/ครั้ง | 5,000 บาท/ครั้ง | 5,500 บาท/ครั้ง | 6,000 บาท/ครั้ง |

| หมวดที่ 13: ค่ารักษาพยาบาลโดยการผ่าตัดเล็ก | 4,500 บาท/ครั้ง | 5,000 บาท/ครั้ง | 5,500 บาท/ครั้ง | 6,000 บาท/ครั้ง | 6,500 บาท/ครั้ง | 7,000 บาท/ครั้ง | 7,500 บาท/ครั้ง |

| ผลประโยชน์กรณีเสียชีวิต | 10,000 บาท | ||||||

สิทธิผลประโยชน์เพิ่มเติมของ AIA H&S(New Standard) มีอะไรบ้าง?

สัญญาเพิ่มเติม AIA H&S(New Standard) มอบความคุ้มครองค่ารักษาพยาบาลผู้ป่วยใน (IPD) ที่ครอบคลุม และมีผลประโยชน์เพิ่มเติมอื่น ๆ เพื่อเสริมความคุ้มครองของคุณ เช่น

- ค่ารักษาพยาบาลแบบเหมาจ่ายตามจริงต่อปีกรมธรรม์ มอบความคุ้มครองสูงสุดถึงหลักล้านบาท

- ค่าห้อง ค่าอาหาร และค่าบริการพยาบาล สูงสุดถึง 5,000 บาทต่อวัน (ขึ้นอยู่กับแผนที่เลือก)

- ครอบคลุมค่ารักษาพยาบาลผู้ป่วยนอก (OPD) กรณีอุบัติเหตุ

- ให้ความคุ้มครองค่ารักษาพยาบาลก่อนและหลังการเข้าพักรักษาตัวในโรงพยาบาล

ตารางเบี้ยของ AIA H&S(New Standard)

ตัวอย่างตารางเบี้ยประกันภัย AIA H&S(New Standard) ซึ่งจะมีความยืดหยุ่น สามารถปรับเปลี่ยนตามความต้องการและช่วงอายุของคุณได้ ดังนี้

เบี้ยประกันภัยสุขภาพรายปีของสัญญาเพิ่มเติม เพศชาย

AIA H&S (new standard) หน่วย: บาท

|

AIA

Agent Plus

|

แผน 1000

|

แผน 1600

|

แผน 2200

|

แผน 2800

|

แผน 3400

|

แผน 4000

|

แผน 5000

|

|---|---|---|---|---|---|---|---|

| 11 – 20 | 4,030 | 5,400 | 6,160 | 6,790 | 8,160 | 9,520 | 11,960 |

| 21 – 35 | 3,560 | 4,760 | 5,390 | 6,020 | 7,310 | 8,500 | 10,590 |

| 36 – 40 | 4,200 | 5,640 | 6,270 | 7,000 | 8,330 | 9,940 | 12,370 |

| 41 – 45 | 4,550 | 6,120 | 6,820 | 7,630 | 9,180 | 10,760 | 13,400 |

| 46 – 50 | 4,900 | 6,600 | 7,370 | 8,190 | 9,860 | 11,500 | 14,170 |

| 51 – 55 | 6,240 | 8,400 | 9,460 | 10,360 | 12,410 | 14,780 | 17,710 |

| 56 – 60 | 8,110 | 10,960 | 12,320 | 13,510 | 16,490 | 19,400 | 23,220 |

| 61 – 65 | 10,710 | 14,240 | 16,170 | 17,850 | 21,590 | 25,160 | 30,980 |

| 66 – 70 | 15,930 | 21,200 | 24,090 | 27,090 | 32,640 | 37,760 | 45,620 |

| 71 – 75 | 24,870 | 33,200 | 37,730 | 42,280 | 50,830 | 59,140 | 72,330 |

| 76 – 80* | 39,230 | 52,440 | 59,510 | 66,710 | 80,240 | 93,480 | 115,200 |

| 81 – 85* | 54,920 | 73,400 | 83,270 | 93,380 | 112,370 | 130,880 | 161,280 |

| 86 – 90* | 60,410 | 80,740 | 91,610 | 102,750 | 123,670 | 143,970 | 177,410 |

| 91 – 95* | 66,450 | 88,810 | 100,760 | 112,990 | 135,990 | 158,370 | 195,150 |

| 96 – 98* | 73,100 | 97,690 | 110,840 | 124,310 | 149,590 | 174,210 | 214,670 |

เบี้ยประกันภัยสุขภาพรายปีของสัญญาเพิ่มเติม เพศหญิง

AIA H&S (new standard) หน่วย: บาท

|

AIA

Agent Plus

|

แผน 1000

|

แผน 1600

|

แผน 2200

|

แผน 2800

|

แผน 3400

|

แผน 4000

|

แผน 5000

|

|---|---|---|---|---|---|---|---|

| 11 – 20 | 4,030 | 5,400 | 6,160 | 6,790 | 8,160 | 9,520 | 11,960 |

| 21 – 35 | 4,600 | 6,200 | 7,040 | 7,700 | 9,350 | 10,960 | 13,630 |

| 36 – 40 | 5,460 | 7,200 | 8,140 | 9,030 | 10,880 | 12,700 | 15,650 |

| 41 – 45 | 5,920 | 7,800 | 8,800 | 9,800 | 11,730 | 13,740 | 16,980 |

| 46 – 50 | 6,420 | 8,520 | 9,570 | 10,500 | 12,750 | 14,820 | 18,420 |

| 51 – 55 | 8,120 | 10,800 | 12,210 | 13,580 | 16,320 | 18,860 | 23,690 |

| 56 – 60 | 10,540 | 14,120 | 15,730 | 17,570 | 21,250 | 25,000 | 30,740 |

| 61 – 65 | 13,810 | 18,520 | 20,900 | 23,240 | 27,710 | 32,700 | 40,290 |

| 66 – 70 | 20,330 | 27,560 | 31,020 | 34,860 | 41,990 | 48,200 | 60,460 |

| 71 – 75 | 31,930 | 43,160 | 48,730 | 54,670 | 65,790 | 75,940 | 95,250 |

| 76 – 80* | 50,560 | 68,200 | 77,110 | 86,310 | 103,870 | 120,480 | 151,110 |

| 81 – 85* | 70,780 | 95,480 | 107,910 | 120,820 | 145,350 | 168,680 | 211,550 |

| 86 – 90* | 77,860 | 105,030 | 118,710 | 132,920 | 159,890 | 185,550 | 232,710 |

| 91 – 95* | 85,650 | 115,530 | 130,570 | 146,220 | 175,940 | 204,110 | 255,980 |

| 96 – 98* | 94,220 | 127,080 | 143,640 | 160,850 | 193,470 | 224,520 | 281,580 |

สิ่งที่ควรทราบเพิ่มเติม

ข้อยกเว้นบางส่วนในสัญญา AIA H&S(New Standard)

สัญญา AIA H&S(New Standard) มีข้อยกเว้นบางส่วน ดังนี้

1. ภาวะหรืออาการเจ็บป่วยที่มีสาเหตุจากการสร้างอวัยวะที่ไม่สมบูรณ์ตั้งแต่ปฏิสนธิ ความบกพร่องทางพันธุกรรม หรือความผิดปกติในการเจริญเติบโตของร่างกายตั้งแต่กำเนิด

2. การรักษาหรือการผ่าตัดที่มีจุดประสงค์เพื่อปรับปรุงรูปลักษณ์ภายนอก หรือแก้ไขปัญหาด้านผิวพรรณที่ไม่เกี่ยวข้องกับการรักษาทางการแพทย์และการรักษา

3. การตั้งครรภ์ การแท้งบุตร การทำแท้ง การคลอดบุตร ภาวะแทรกซ้อนที่เกี่ยวข้องกับการตั้งครรภ์ การรักษาภาวะมีบุตรยาก (รวมถึงการวินิจฉัยและการบำบัด) การทำหมัน หรือการคุมกำเนิดในรูปแบบต่าง ๆ

ระยะเวลาที่ไม่คุ้มครองในสัญญา AIA H&S(New Standard)

บริษัทจะสงวนสิทธิ์ไม่จ่ายค่าสินไหมทดแทนตามสัญญาเพิ่มเติมนี้ หากเกิดการเจ็บป่วยตามเงื่อนไขดังต่อไปนี้

- หากเจ็บป่วยใด ๆ ภายใน 30 วันนับจากวันที่สัญญาเพิ่มเติมมีผลบังคับใช้ หรือวันที่บริษัทอนุมัติให้เพิ่มผลประโยชน์ (แล้วแต่วันที่เกิดขึ้นภายหลัง)

- หากเจ็บป่วยด้วยโรคเหล่านี้ภายใน 120 วันนับจากวันที่สัญญาเพิ่มเติมมีผลบังคับใช้ หรือวันที่บริษัทอนุมัติให้เพิ่มผลประโยชน์ (แล้วแต่วันที่เกิดขึ้นภายหลัง)

- ไส้เลื่อนทุกชนิด

- การผ่าตัดทอนซิลหรืออะดีนอยด์

- ต้อเนื้อหรือต้อกระจก

- ภาวะเยื่อบุโพรงมดลูกเจริญผิดที่

หมายเหตุ AIA H&S(New Standard)

- ความคุ้มครองของแผนนี้จะเริ่มต้น ก็ต่อเมื่อพ้นระยะเวลารอคอย (Waiting Period) ตามที่กำหนดไว้ในกรมธรรม์ ซึ่งอาจแตกต่างกันขึ้นอยู่กับประเภทของโรคหรือภาวะที่เกี่ยวข้อง

- วงเงินค่ารักษาต่าง ๆ ในแต่ละหมวดหมู่ที่แสดงในตารางผลประโยชน์ เป็นวงเงินสูงสุดต่อการเข้ารับการรักษาแบบผู้ป่วยในแต่ละครั้งของแต่ละแผน

- สำหรับแผนประกันนี้กรณีผ่าตัดเล็ก (Day Surgery) จะได้รับสิทธิประโยชน์เทียบเท่ากับการรักษาแบบผู้ป่วยใน โดยไม่จำเป็นต้องพักค้างในโรงพยาบาล

- การเคลมประกัน ต้องแนบเอกสารครบถ้วนตามที่บริษัทประกันกำหนด เช่น ใบเสร็จรับเงินตัวจริง ใบรับรองแพทย์ และแบบฟอร์มเรียกร้องค่าสินไหมทดแทน

- การให้ข้อมูลสุขภาพที่ถูกต้องและครบถ้วนในใบคำขอเอาประกันภัยเป็นสิ่งสำคัญ

- หากมีข้อสงสัยหรือต้องการข้อมูลเพิ่มเติม ควรติดต่อตัวแทนประกันชีวิตของ AIA เพื่อขอคำแนะนำที่เหมาะสมกับความต้องการของคุณ

เงื่อนไขในสัญญา AIA H&S(New Standard)

เงื่อนไขในสัญญา AIA H&S(New Standard)

|

AIA

Agent Plus

|

รายละเอียด

|

|---|---|

| ชื่อแผนประกัน | กรมธรรม์เสริม AIA H&S(รุ่นมาตรฐานใหม่) |

| อายุที่รับประกันภัย | รับประกันผู้เอาประกันภัยตั้งแต่อายุ 11 ปี จนถึง 75 ปี และคุ้มครองต่อเนื่องได้สูงสุดถึงอายุ 84 ปี |

| ช่วงเวลาความคุ้มครอง | คุ้มครองได้ยาวนานถึงอายุ 85 ปี หรือจนกว่ากรมธรรม์หลักที่แนบท้ายจะสิ้นสุด (แล้วแต่อย่างใดอย่างหนึ่ง) |

| เงื่อนไขในการพิจารณารับประกัน | การอนุมัติรับประกันขึ้นอยู่กับหลักเกณฑ์และดุลยพินิจของบริษัท |

| การตรวจสุขภาพ | ขึ้นอยู่กับนโยบายและการประเมินความเสี่ยงของบริษัทในแต่ละราย |

| สิทธิ์ในการลดหย่อนภาษี | สามารถใช้สิทธิหักลดหย่อนภาษีในหมวดประกันสุขภาพ (กรณีตรงตามเงื่อนไขที่กฎหมายกำหนด) เฉพาะในส่วนที่เป็นการประกันสุขภาพของตนเอง |

คำถามที่พบได้บ่อย

AIA H&S(New Standard) นำไปลดหย่อนภาษีได้ไหม?

ประกันแผน AIA H&S(New Standard) สามารถนำเบี้ยประกันสุขภาพไปลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 25,000 บาทต่อปี และเมื่อรวมกับการลดหย่อนภาษีสำหรับเบี้ยประกันชีวิตและเงินฝากประเภทสงเคราะห์ชีวิตแล้ว ต้องไม่เกิน 100,000 บาทต่อปี ทั้งนี้เงื่อนไขอื่น ๆ ต้องเป็นไปตามหลักเกณฑ์และเงื่อนไขที่กรมสรรพากรกำหนด

ผู้ป่วยนอก คืออะไร?

ผู้ป่วยนอก (Outpatient Department – OPD) คือ ผู้ที่เข้ารับการรักษาพยาบาลในโรงพยาบาลหรือคลินิก โดยที่ไม่ต้องนอนพักรักษาตัวในโรงพยาบาล สามารถรับการตรวจวินิจฉัย รับยา ทำหัตถการเล็กๆ น้อยๆ และกลับบ้านได้ภายในวันเดียว

ผู้ป่วยใน คืออะไร?

ผู้ป่วยใน (Inpatient Department – IPD) คือ ผู้ที่เข้ารับการรักษาพยาบาลในโรงพยาบาล และมีความจำเป็นต้องนอนพักรักษาตัวในโรงพยาบาลตั้งแต่หนึ่งคืนขึ้นไป เพื่อรับการดูแลทางการแพทย์อย่างต่อเนื่อง

จำเป็นต้องตรวจสุขภาพก่อนหรือไม่?

โดยทั่วไปแล้ว การสมัครทำประกันสุขภาพ AIA H&S(New Standard) ไม่จำเป็นต้องตรวจสุขภาพก่อน อย่างไรก็ตาม บริษัทอาจพิจารณาขอเอกสารทางการแพทย์เพิ่มเติม หรือให้ผู้สมัครเข้ารับการตรวจสุขภาพในบางกรณี ขึ้นอยู่กับอายุ ประวัติสุขภาพ และวงเงินความคุ้มครองที่ต้องการสมัคร เพื่อประกอบการพิจารณารับประกันภัย

ดาวน์โหลด โบรชัวร์แผนประกัน AIA H&S(New Standard)

หากมีคำถาม ข้อสงสัย หรือสนใจแผนประกันของ AIA ปรึกษาเพื่อขอข้อมูลเพิ่มเติมได้ทันทีค่ะ

นุ่น ชลิตา (Noon Chalita)

ตัวแทนประกันชีวิต AIA Full-Time

รหัสตัวแทน 706383 เลขที่ในอนุญาต 6801026789

Line Official : @aia-agentplus (มี@)

Facebook : ตัวแทนประกันชีวิต เอไอเอ AIA AgentPlus Thailand By นุ่น ชลิตา

โทร. 065-954-1646