AIA Annuity Fix ประกันชีวิตแบบบำนาญ ช่วยชีวิตสบาย พร้อมวัยเกษียณ

AIA Annuity Fix คือหนึ่งในทางเลือกของประกันชีวิตแบบบำนาญ ที่ออกแบบมาเพื่อช่วยให้คุณมีรายได้ประจำในช่วงหลังเกษียณ เป็นการเปลี่ยนเงินออมวันนี้ให้กลายเป็นรายรับที่แน่นอนในอนาคต ช่วยให้คุณวางแผนชีวิตหลังเกษียณได้อย่างอุ่นใจ พร้อมตอบโจทย์ทั้งด้านความมั่นคงทางการเงินและการใช้ชีวิตอย่างมีคุณภาพในวัยที่ไม่ต้องทำงานแล้ว

หากคุณกำลังมองหาแบบประกันที่ให้มากกว่าแค่ความคุ้มครอง แต่ยังดูแลคุณต่อเนื่องในระยะยาว ประกันชีวิตแบบบำนาญอย่าง AIA Annuity Fix อาจเป็นคำตอบที่ใช่ ตามมาดูรายละเอียดแผนนี้เพิ่มเติมกันเลย!

AIA Annuity Fix คืออะไร?

AIA Annuity Fix คือ แผนประกันชีวิตแบบบำนาญประเภทหนึ่ง ที่ให้ความคุ้มครองชีวิตในช่วงที่คุณยังทำงาน และเมื่อถึงอายุเกษียณตามที่กำหนดไว้ในกรมธรรม์ คุณจะได้รับเงินบำนาญเป็นงวด ๆ อย่างสม่ำเสมอตามจำนวนที่แน่นอน ซึ่งจะช่วยสร้างกระแสเงินสดที่มั่นคงสำหรับใช้จ่ายในชีวิตประจำวันและดูแลค่าใช้จ่ายต่าง ๆ ในวัยเกษียณของคุณ

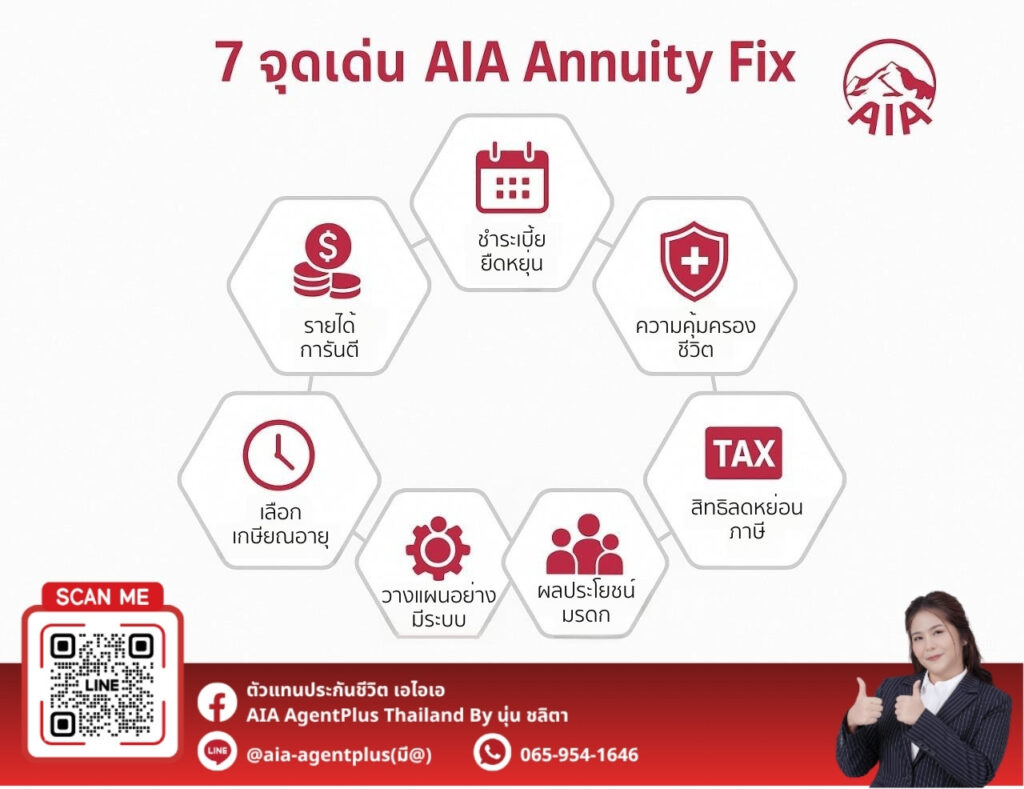

AIA Annuity Fix มีจุดเด่นอะไรบ้าง?

AIA Annuity Fix โดดเด่นด้วยคุณสมบัติที่มุ่งสร้างความมั่นคงทางการเงินในวัยเกษียณอย่างแท้จริง อาทิ

- สร้างหลักประกันรายได้ที่สม่ำเสมอและแน่นอนตลอดระยะเวลารับเงินบำนาญ ทำให้คุณวางแผนค่าใช้จ่ายในวัยเกษียณได้อย่างมั่นใจ

- คุณสามารถเลือกรูปแบบการรับเงินบำนาญได้ตามความต้องการ เช่น รับเงินบำนาญตลอดชีพ หรือรับเงินบำนาญตามระยะเวลาที่กำหนด

- มีทางเลือกของระยะเวลาชำระเบี้ยประกันภัยที่ยืดหยุ่น ให้คุณเลือกได้ตามความเหมาะสมกับแผนการเงินของคุณ

- มอบความคุ้มครองชีวิตในช่วงก่อนรับเงินบำนาญ ช่วยสร้างความอุ่นใจให้กับคุณและครอบครัว

- เบี้ยประกันชีวิตสำหรับแบบบำนาญสามารถนำไปลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามหลักเกณฑ์ที่กรมสรรพากรกำหนด สูงสุดถึง 200,000 บาทต่อปี

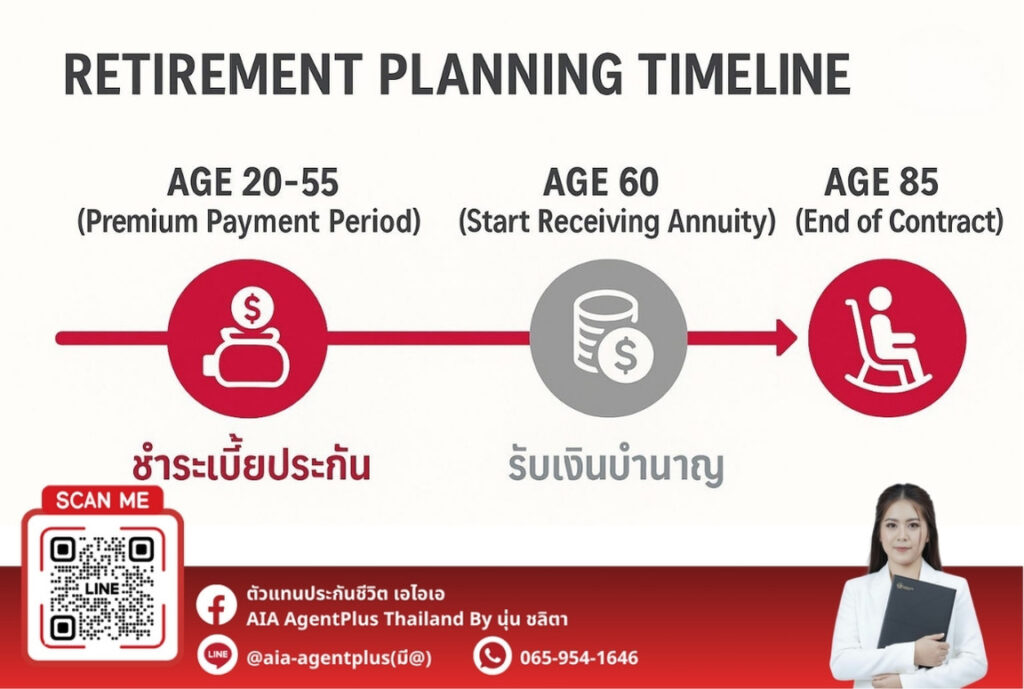

- เป็นเครื่องมือที่ช่วยให้คุณวางแผนเกษียณได้อย่างเป็นระบบและมีประสิทธิภาพ สามารถเลือกเริ่มรับเงินบำนาญได้ตั้งแต่อายุ 55, 60 หรือ 65 ปี และรับต่อเนื่องจนถึงอายุ 85 ปี

- หากเสียชีวิตระหว่างสัญญา ทายาทจะได้รับเงินตามเงื่อนไขของกรมธรรม์

ผลประโยชน์ความคุ้มครอง ในสัญญา AIA Annuity Fix มีอะไรบ้าง?

AIA Annuity Fix มอบความมั่นคงทางการเงินในวัยเกษียณ ควบคู่ไปกับการดูแลคนที่คุณรักในช่วงก่อนรับเงินบำนาญ ด้วยผลประโยชน์กรณีมีชีวิตอยู่ครบสัญญาและกรณีเสียชีวิต ดังนี้

ผลประโยชน์ความคุ้มครองกรณีมีชีวิตอยู่ครบสัญญา

เมื่อผู้เอาประกันภัยมีชีวิตอยู่จนถึงอายุเริ่มรับเงินบำนาญตามที่ระบุไว้ในกรมธรรม์ บริษัทจะจ่ายเงินบำนาญให้แก่ผู้เอาประกันภัยเป็นงวด ๆ ตั้งแต่อายุที่เลือกไว้ (55, 60 หรือ 65 ปี) ไปจนถึงอายุ 85 ปี

ผลประโยชน์ความคุ้มครองกรณีเสียชีวิต

หากผู้เอาประกันเสียชีวิตก่อนถึงอายุที่เริ่มรับเงินบำนาญ ทายาทจะได้รับมูลค่าเวนคืนกรมธรรม์ หรือเบี้ยประกันที่ชำระแล้ว (ตามที่มากกว่า) หากเสียชีวิตระหว่างรับเงินบำนาญ ทายาทจะได้รับเงินคืนตามเงื่อนไขที่ระบุในกรมธรรม์ ซึ่งอาจเป็นจำนวนเงินส่วนที่เหลือของบำนาญหรือมูลค่าเวนคืน ขึ้นอยู่กับรูปแบบที่ผู้ทำประกันเลือก

ตารางสรุปผลประโยชน์แผน AIA Annuity Fix

|

AIA

Agent Plus

|

รายละเอียดแบบเข้าใจง่าย

|

|---|---|

| ช่องทางในการซื้อ | จัดจำหน่ายโดยตัวแทน AIA โดยตรง |

| ประเภทกรมธรรม์ | แผนประกันชีวิตเพื่อเกษียณ |

| สิ่งที่ให้ความคุ้มครอง | ความเสี่ยงจากการเสียชีวิต พร้อมรับเงินรายปีหลังเกษียณ |

| สิทธิพิเศษสำหรับสมาชิก | ไม่มีสิทธิ์พิเศษหรือสิทธิสมาชิกเพิ่มเติมในแผนนี้ |

| ช่วงเวลาที่ได้รับความคุ้มครอง | คุ้มครองยาวถึงอายุ 85 ปี |

| ช่วงเวลาจ่ายเบี้ยประกัน | สิ้นสุดการจ่ายเบี้ยเมื่อถึงอายุ 60 ปี |

| อายุที่สมัครได้ | ผู้มีอายุระหว่าง 20 – 55 ปีสามารถทำได้ |

| ทุนประกันขั้นต่ำต่อแผน | เริ่มต้นที่ทุนประกันขั้นต่ำ 200,000 บาท |

| ส่วนลดค่าเบี้ยประกัน | ไม่มีส่วนลดเบี้ยในแบบประกันนี้ |

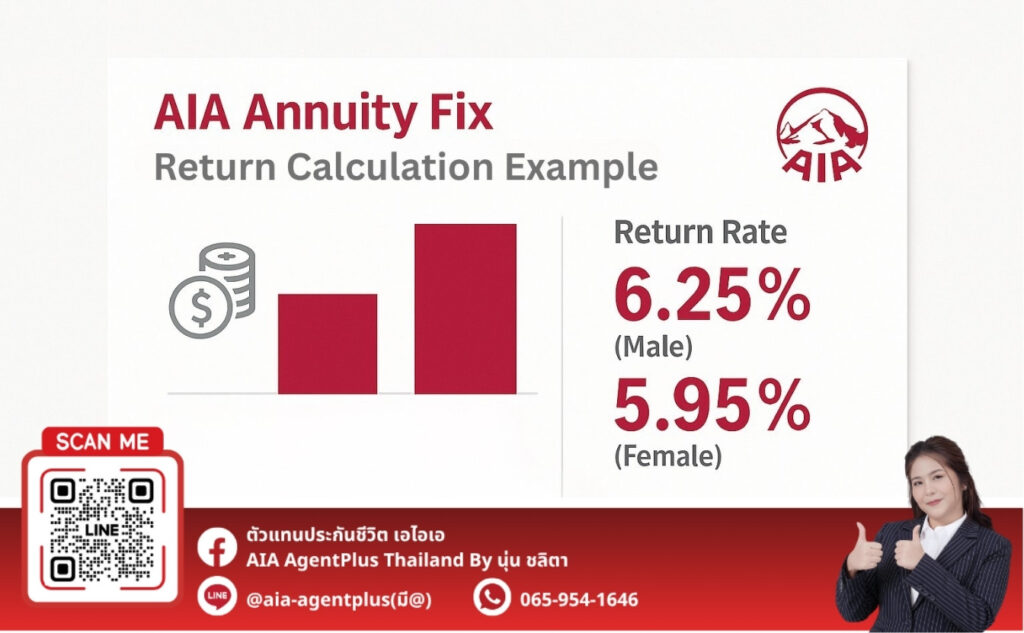

| ผลตอบแทนระหว่างถือกรมธรรม์ | เพศชายเงินคืนประจำปีที่อัตรา 6.25% ของจำนวนทุนเริ่มต้น ส่วนเพศหญิงจะได้รับที่ 5.95% นับจากอายุ 60 ถึง 85 ปี |

| รับเงินครบตามเงื่อนไขสัญญา | ไม่มีเงินตอบแทนเพิ่มเติมเมื่อสิ้นสุดอายุ 85 ปี |

| ในกรณีเสียชีวิต (ก่อนเกษียณ) | หากเสียชีวิตก่อนเริ่มรับเงินรายปี บริษัทจ่าย 105% ของเบี้ยทั้งหมดที่จ่ายมาหรือมูลค่าเวนคืน (ขึ้นกับว่าจำนวนใดสูงกว่า) |

| ในกรณีเสียชีวิต (ระหว่างรับรายปีที่เกษียณแล้ว) | บริษัทจะจ่ายรายปีที่เหลือต่อจากวันเสียชีวิตจนจบ 15 ปี โดยคิดจากมูลค่าปัจจุบันของยอดที่ยังไม่ได้รับ |

| กรณีเจ็บป่วยด้วยโรคร้ายแรง | แผนนี้ไม่มีความคุ้มครองในกรณีเจ็บป่วยรุนแรง |

| กรณีเจ็บป่วยระยะสุดท้าย | ไม่ให้ผลตอบแทนหรือเงินชดเชยหากผู้เอาประกันป่วยในระยะที่ไม่สามารถรักษาให้หายขาดได้ |

| กรณีสูญเสียความสามารถถาวร | ไม่มีวงเงินหรือการงดเว้นเบี้ยประกันแม้เกิดอาการทุพพลภาพที่ส่งผลถาวรต่อการดำรงชีวิต |

AIA Annuity Fix เหมาะกับใครบ้าง?

AIA Annuity Fix เหมาะสำหรับผู้ที่ต้องการวางแผนทางการเงินสำหรับวัยเกษียณอย่างจริงจัง โดยเฉพาะผู้ที่

- ต้องการหลักประกันรายได้หลังเกษียณ ที่ได้แน่นอนและสม่ำเสมอเพื่อใช้จ่ายในชีวิตประจำวันเมื่อเลิกทำงานแล้ว

- ต้องการความมั่นคงทางการเงินในระยะยาว ที่ต้องการจะมีชีวิตวัยเกษียณที่ไร้กังวลเรื่องค่าใช้จ่าย และต้องการความมั่นคงทางการเงินในระยะยาว

- ต้องการความเสี่ยงต่ำ ต้องการผลลัพธ์ที่แน่นอนมากกว่าการแสวงหาผลตอบแทนที่ผันผวนจากการลงทุนอื่น ๆ

- ต้องการใช้สิทธิลดหย่อนภาษีจากเบี้ยประกันชีวิตแบบบำนาญตามเกณฑ์ที่กรมสรรพากรกำหนด

- ผู้ที่ใกล้ถึงวัยเกษียณ หรือผู้ที่ต้องการวางแผนเกษียณล่วงหน้าเป็นระยะเวลานาน

- ผู้ต้องการเตรียมเงินสำรองไว้สำหรับค่าใช้จ่ายที่ไม่คาดคิดในอนาคต

- ผู้ที่ต้องการส่งต่อความมั่งคั่ง ไปยังผู้รับผลประโยชน์

- ผู้ที่ต้องการความสะดวกในการวางแผนเกษียณ ที่สามารถทำได้ง่ายและมีประสิทธิภาพ

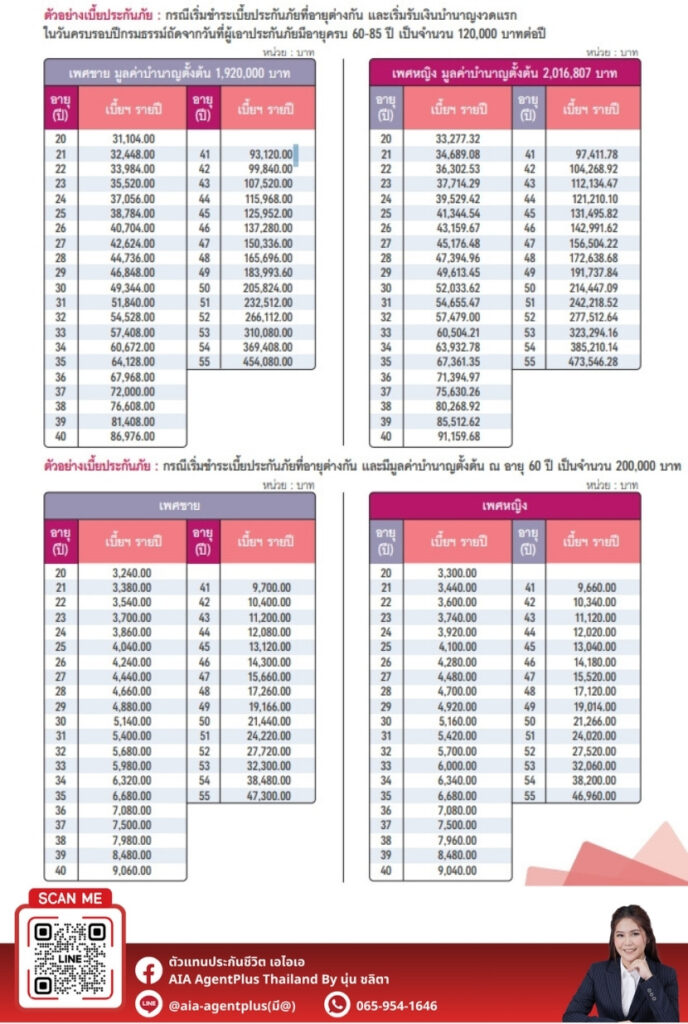

ตัวอย่างเบี้ยประกัน

สำหรับแบบประกัน AIA Annuity Fix จะสามารถคำนวณเบี้ยประกันได้จากเพศ อายุ และจำนวนเงินเอาประกันภัยที่เลือกได้ดังตัวอย่างนี้

หมายเหตุที่ควรรู้

เพื่อให้คุณได้รับประโยชน์สูงสุดและเข้าใจรายละเอียดที่สำคัญของแผน AIA Annuity Fix โปรดพิจารณาข้อมูลต่อไปนี้ ก่อนตัดสินใจทำ

- เบี้ยประกันภัยไม่สามารถขอคืนได้ หากไม่มีการเสียชีวิตหรือจะไม่ได้รับเงินบำนาญตามสัญญา

- เป็นแบบประกันที่ไม่มีเงินปันผล (Non-Par) ผู้เอาประกันจะไม่รับผลตอบแทนจากกำไรของบริษัท

- เงินบำนาญที่ได้รับจะขึ้นอยู่กับเพศ อายุ และมูลค่าเอาประกันภัยที่เลือก

- ผู้เอาประกันควรตรวจสอบรายละเอียดและข้อยกเว้นในกรมธรรม์ให้ครบถ้วนก่อนตัดสินใจ

โดยควรอ่านและทำความเข้าใจเอกสารเสนอขายและรายละเอียดในกรมธรรม์อย่างละเอียดก่อนตัดสินใจทำประกันภัย เพื่อให้ทราบถึงความคุ้มครอง เงื่อนไข ผลประโยชน์ และข้อยกเว้นต่าง ๆ - เลือกวงเงินชำระเบี้ยประกันภัยและระยะเวลาที่เหมาะสมกับคุณในระยะยาว เพราะหากมีการหยุดชำระเบี้ยก่อนครบกำหนด จะส่งผลกระทบต่อเงินคืนรายงวดที่คุณจะได้รับหลังวัยเกษียณ

- เบี้ยประกันชีวิตแบบบำนาญสามารถนำไปลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามหลักเกณฑ์ที่กรมสรรพากรกำหนด โปรดตรวจสอบข้อมูลล่าสุดจากกรมสรรพากร

- ควรตรวจสอบเงื่อนไขและมูลค่าเวนคืนกรมธรรม์ เพราะหากคุณต้องการยกเลิกกรมธรรม์ก่อนถึงอายุรับเงินบำนาญ อาจได้รับเงินคืนน้อยกว่าเบี้ยประกันภัยที่ชำระมา

- หากมีข้อสงสัยหรือต้องการข้อมูลเพิ่มเติม ควรติดต่อปรึกษาตัวแทนประกันชีวิตของ AIA เพื่อรับข้อมูลที่ครบถ้วนก่อนตัดสินใจทำ

- การพิจารณารับประกันภัยเป็นไปตามหลักเกณฑ์และเงื่อนไขของบริษัท AIA

เงื่อนไขในสัญญาที่ควรรู้

AIA Annuity Fix เป็นแผนประกันที่ช่วยให้คุณวางแผนเกษียณได้อย่างมั่นคง นุ่นขอแนะนำให้คุณลองพิจารณาเงื่อนไขสำคัญที่สรุปไว้ในตารางนี้ เพื่อให้เข้าใจข้อตกลงและความคุ้มครองของแผนประกันได้ชัดเจนยิ่งขึ้น

|

AIA

Agent Plus

|

รายละเอียด

|

|---|---|

| อายุรับประกันภัย | 20 – 55 ปี |

| เงินเอาประกันขั้นต่ำ | 200,000 บาท / แผน |

| เลือกชำระเบี้ยแบบรายปี | ได้ (ขึ้นอยู่กับเงื่อนไขของแผนที่เลือก) |

| เปลี่ยนแปลงผู้รับผลประโยชน์ได้ | ได้ โดยต้องทำเรื่องแจ้งเปลี่ยนตามเงื่อนไขบริษัท |

| สามารถทำสัญญาเพิ่มเติมได้ | สัญญาเพิ่มเติมอุบัติเหตุและบันทึกเพิ่มเติม RCC / AI / ADD / ADB |

| การเวนคืนกรมธรรม์ก่อนกำหนด | ได้ แต่จะได้รับเงินตามมูลค่าเวนคืน ซึ่งอาจต่ำกว่าทุนประกันที่ชำระไปแล้ว |

คำถามที่พบบ่อย

AIA Annuity Fix นำไปลดหย่อนภาษีได้ไหม?

เบี้ยประกันชีวิตของแบบประกัน AIA Annuity Fix สามารถนำไปใช้สิทธิลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ ตามเงื่อนไขของกรมสรรพากร สำหรับประกันชีวิตแบบบำนาญโดยเฉพาะ ซึ่งแตกต่างจากประกันชีวิตทั่วไป โดยจะได้รับสิทธิลดหย่อนได้สูงสุด 200,000 บาทต่อปี และเมื่อรวมกับเบี้ยประกันชีวิตแบบทั่วไปแล้วต้องไม่เกิน 300,000 บาท

กรมธรรม์แบบเกษียณ คืออะไร?

กรมธรรม์แบบเกษียณ หรือประกันชีวิตแบบบำนาญ คือ สัญญาประกันชีวิตประเภทหนึ่งที่มุ่งเน้นการสร้างหลักประกันทางการเงินสำหรับผู้เอาประกันภัยในวัยเกษียณ โดยผู้เอาประกันภัยจะชำระเบี้ยประกันภัยในช่วงระยะเวลาหนึ่ง (ก่อนเกษียณ) และเมื่อถึงอายุที่กำหนดไว้ในกรมธรรม์ (อายุเกษียณ) ผู้เอาประกันภัยจะได้รับเงินบำนาญเป็นงวด ๆ อย่างสม่ำเสมอ ซึ่งอาจจะจ่ายเป็นรายเดือน รายปี หรือตามงวดอื่น ๆ ที่กำหนดไว้ล่วงหน้า เพื่อเป็นแหล่งรายได้ที่มั่นคงสำหรับการใช้จ่ายในชีวิตประจำวันหลังเกษียณอายุ

มูลค่าบำนาญ คืออะไร? มีเงื่อนไขหรือไม่?

มูลค่าบำนาญ คือ จำนวนเงินที่ผู้เอาประกันภัยจะได้รับเป็นงวด ๆ ตามที่ระบุไว้ในกรมธรรม์ สำหรับประกันชีวิตแบบบำนาญ AIA Annuity Fix เมื่อถึงอายุเริ่มรับเงินบำนาญจะได้รับผลประโยชน์ตามเงื่อนไขเหล่านี้

- ผู้เอาประกันภัยสามารถเลือกรูปแบบการรับเงินบำนาญได้หลากหลาย เช่น

- ตลอดชีพ โดยจะได้รับเงินบำนาญไปตลอดชีวิตของผู้เอาประกันภัย

- แบบมีระยะเวลารับประกัน คือ รับเงินบำนาญตามระยะเวลาที่กำหนดไว้แน่นอน (เช่น 10 ปี, 15 ปี) หากผู้เอาประกันภัยเสียชีวิตภายในระยะเวลารับประกัน ผู้รับผลประโยชน์จะได้รับเงินบำนาญส่วนที่เหลือตามระยะเวลาที่กำหนด

- ผู้เอาประกันภัยจะต้องมีชีวิตอยู่จนถึงอายุเริ่มรับเงินบำนาญตามที่ระบุไว้ในกรมธรรม์ (55, 60 หรือ 65 ปี) ไปจนถึงอายุ 85 ปี จึงจะเริ่มได้รับเงินบำนาญ

ทั้งนี้โปรดศึกษาเงื่อนไข รายละเอียดของรูปแบบการรับเงินบำนาญ และมูลค่าบำนาญที่ระบุไว้ในกรมธรรม์ AIA Annuity Fix ของคุณอย่างละเอียดอีกครั้ง

ดาวน์โหลด โบวชัวร์แผนประกัน AIA Annuity Fix

หากมีคำถาม ข้อสงสัย หรือสนใจแผนประกันของ AIA ปรึกษาเพื่อขอข้อมูลเพิ่มเติมได้ทันทีค่ะ

นุ่น ชลิตา (Noon Chalita)

ตัวแทนประกันชีวิต AIA Full-Time

รหัสตัวแทน 706383 เลขที่ในอนุญาต 6801026789

Line Official : @aia-agentplus (มี@)

Facebook : ตัวแทนประกันชีวิต เอไอเอ AIA AgentPlus Thailand By นุ่น ชลิตา

โทร. 065-954-1646